- 想要在日本設立会社並辦理居留簽證的方法

-

① 需要提出事業計畫(可花錢請行政書士製作事業計畫)

② 在日本的会社需要有2位日本籍員工

③ 您的公司營業項目中,有進口台灣商品或出口日本商品的往來業務(行政書士可以介紹進出口商品)

④ 開公司之後每年居住在日本有180天以上的時間紀錄

⑤ 開公司一年之後辦理延簽証時,前年度的營收最好是「黑字」以上⑤點就比較容易獲得延簽。

- 成立公司後的營運有規定嗎?

-

公司成立後要有正常的營運才行。例如收入、支出都要,如果只是房租收入,一般會被入管拒絕「只想在留日本目的而已的」在留資格申請。若不用申請簽証就不在此限。

.jpg)

- 董事長要不要申請「經營管理的在留資格」?

-

需要的話,要看看業務上的實際在留需求。

(一般地說,只買幾個物件收房租而已的話,日本入國管理局不會批准在留資格。)

- 在日本設立公司須要什麼資料呢?

-

成立公司時,需要事先確定下列項目(有特殊要求時還會有其他項目);

1.新設公司的概要

公司名稱:

請先舉您希望使用的公司名稱。我們提携的司法書士(代書)可以幫您查一下您希望的公司名稱能否登記。

本店所在地:

日本公司一定要設定日本國内的具體本店地址(自有物件、租賃物件都可以)

業務内容:可以自由決定

以後變更業務内容的登記事項時,需要至少3萬日元的費用(稅金3萬日元,委托登記專家司法書士時再多一些手續費)。那麽,將來可能會開始的業務先全都登記,也是一個選擇。

註冊資本金:如需要申請經營管理的在留資格時,建議設定至少500萬日元以上的註冊資本金

(建議咨詢行政書士確認在留資格關聯業務的最新情況。)

股份價格/個:例如1個股份 1萬日元

設立時的股份數:例如500萬日元資本金、1個股份1萬日元時,500個

可以發行的最多股份數:爲了準備將來的增資,可以設定超過設立時的股份數

發不發個股票:□ 發 □不發 公司法的原則是不發的。

事業年度:每年 幾月1日 開始,幾月末日結束

董事等任期

(董事/取缔役): 年 沒有最短期限規定,最長約10年(※)

(監事/監察役): 年 至少約4年,最長約10年(※)

※爲什麽加了【約】呢?

正確地説,日本公司法上的董監事的任期規定是這樣:最長,關於被選任后10年以内結束的事業年度中最後的事業年度的定期股東總會結束時爲止(日本公司法第332條1、2項,第336條1、2項)。

董事會(取締役會) □ 設置 □不設置

※設置董事會(取締役會)時需要3位以上取締役和1位以上監事。

股份讓渡限制 □ 有 □ 無

選【有】時的承諾機關:□股東總會(最推薦)/ □取締役會 /□代表取締役/□其他機關承認股份讓渡

希望成立公司的日期

20 年 月 日

※星期六、天、公眾假日公司不能成立。

2.董监事等公司幹部候補

代表取締役

取締役A

取締役B

取締役C

監査役

沒有取締役會的公司,不需要設置監事。

沒有取締役會的公司,取締役有1位就足夠,原則上每個取締役都是代表取締役(也可以取締役中的1名任命為代表取締役)。

有取締役會的公司,需要3名以上取締役並1名以上監査役,代表取締役從取締役中產生。

3.發起人(是創始人,就是企圖設立公司的人,也是公司成立時的第一代股東)

姓名或名稱

地址

出資額 日元

股份數 個

發起人也可以被選為取締役、監査役。

4.發起人中,誰有日本銀行的發起人名義帳戶? 或者,發起人的親戚或朋友中有沒有人用日本銀行賬戶幫助暫時保管資本金?

5.有没有預訂申請在留资格的關係人(經營管理、就勞等簽證)有/無

(資料提供:台湾新聞社/作者:山口岳彦司法書士)

- 請問如果我現在要成立一個公司,除了資本額500萬以外,其他成立時還需要的費用大概是多少?

-

30~35萬日元(包括①登記稅15萬②驗證章程的公證人費用5萬③公司印鑑製作與處理的費用約幾千塊④台灣印鑑證明的翻譯費用)

- 海外人士想要在日本成立会社(公司)的手續和資料和費用

-

出資者的一方:

◼️出資者的台灣印鑑證明書

◼️護照和身分證的影本

代表取締役者:

◼️印鑑証明書

◼️日本口座(日本銀行戶頭)

◼️公司的印鑑章(公司名和代表取締者<負責人>)

※必須先要有個辦公室,可用承租方式,待公司成立後再用公司名義購買不動產,之後公司住址再申請變更手續。費用:

成立「株式会社」(類似股份有限公司)的話大約35万円(日幣)左右。

(資本金在2000万円以内的狀況)

- 株式會社名義的締約相關問題

-

<以a株式會社代表取締役b花2000萬日幣請c(個人)蓋房之相關締約問題為例>

1.法人問題的兩面性(對外的效力問題,對內的責任問題)

株式會社為法人的一種(会社法3条:「会社は,法人とする。」)。

法人相關的問題,需適當的區別「內部問題」與「外部問題」。這兩種問題的分析方式,以及發生危機時的處理方式皆不同。

外部問題是指,該契約是否由具有代表權、代理權的人所簽署。簽署人的代表權、代理權有無受法令或該法人的內部規則之限。如代表權、代理權上有問題的話,該契約的瑕疵問題可否治癒等等。這些外部問題,通常只與契約的效力有關,因此通常被認知為「對外的效力問題」。

至於內部問題則指,經手該契約的負責人等是否遵守法令或公司內部的規則、有無經營責任上的問題等等。這些內部問題,通常在公司內部的責任追究時發生,因此通常被認知為「對內的責任問題」。

2. 對外的效力問題

(1)責任主體

通常,契約上的締約者明文訂為「b」個人的話,則該契約為b的個人契約,與a公司無關。如明文寫締約者為「a公司」的話,該契約的責任主體則為a公司,這也毫無疑慮。最常造成誤解、誤判的是一些不以契約書形式的文件,例如商品價格表、御見積書等文件,通常只以簡略的方式記名、有時甚至無記名。一般來說,「a株式會社代表取締役b」的記名方式,表示其責任主體為a公司,不為b個人。至於其他的狀況,需依個案來判斷。以本例的c與a公司簽約一案來看。在c的角度,此蓋房契約最重要的問題為,c把房子蓋好了之後,是否能順利拿到2000萬日幣的契約金。事業一帆風順之時,付錢的是a公司還是b個人從來就沒人在乎。但遇上問題之時,需事先釐清該契約的責任主體是a公司還是b一事。如與a公司締約的話,到時候的履約責任只能追究至a公司。如果b辭去了a公司的社長職的話,當然不該請b履約。即使b仍在任於a公司的社長職,但a公司資金短缺時,法律上也不能請b個人掏腰包支付契約金。世間常見的誤解為,「社長住豪宅、開名車,卻連工資/契約金/房租都不付」。如果該位住豪宅、開名車的社長是以個人名義雇用員工,以個人名義簽約,或以個人名義租房的話,該社長的豪宅名車則有被法拍的可能。但如果該社長是以公司名義簽署各種契約的話,上述的批判則完全誤解了現代的法律與經濟社會的結構。現代社會(特別是採用自由經濟體系的西方世界)鼓勵創新。因此將個人與法人的責任完全分離,以鼓舞行有餘力的人士進行新的嘗試。如果創新時的失敗需由個人來償還的話,社會上將不再有人願意挺身而出。

(2)締約權限

個人(自然人)有形有體,容易識別。但法人無形無體,而且法人的成員可更換、交替。目前手上拿著a公司名片的人是否有正當的締約權限,為法律上的基本問題。最容易的識別方式是調閱該公司的法人登記。法人登記由法務省管轄的各個地方法務局主管。因此,法人登記的正式的取得方式為,至各個地方法務局(以玉山法律事務所所在的文京區為例,主管法務局在千代田區九段南1-1-15九段第二合同廳舍內)的窗口直接取得。不過,如果只需得知登記內容,無需出示該登記內容的官方證明的話,該當登記內容的公式資料也可直接從一般財團法人民事法務協会的網站上取得。https://www1.touki.or.jp/為一般財團法人民事法務協会提供的網站。該網站目前只在平日開放。深夜與假日無法使用。法律上,「代表取締役」擁有締約權限(会社法349条4項:「代表取締役は,株式会社の業務に関する一切の裁判上または裁判外の行為をする権限を有する。」)。未設置代表取締役的公司的「取締役」也各自擁有締約權限(会社法349条1項本文:「取締役は,株式会社を代表する。」)。因此,如果締約的對方是登記簿上的代表取締役或取締役的話,通常無需擔心對方的權限問題。但如果對方是「營業部長」「副社長(副總經理)」這類的話,建議先取得對方法人代表取締役的委任狀之後再行締約。

(3)權限的瑕疵

最後,日本法制上,允許對代表取締役的權限做設限。規模較大的公司也通常會對一些相對上金額較大的締約權限做設限。此時,締約之前需事先取得對方取締役會(董事會)的同意書較為安全。以本例來說,如果a公司為不動產公司的話,一般來說不會對代表取締役的蓋房契約的締約權限上設限,如果設限的話也通常不會連2000萬日幣的小規模交易都限制到了。

因此,本例的b如果可以在a公司的法人登記上確定為a公司的現任代表取締役的話,通常可放心締約。不過如果a公司只是一個資本金100萬日幣的理容院的法人的話,建議先確認a公司是否為「取締役会設置会社」,如果是的話,建議事先取得a公司取締役會的同意書,再進行契約交涉。

3. 對內的責任問題

對內問題的類型不勝枚舉。著名的「戰場」就有法院(例如:株主代表訴訟)、取締役會(例如:代表取締役的解職處分)、株主總會(例如:取締役解任決議)等。且還有職務停止假處分、由監查役提起的取締役違法行為差止訴訟以及假處分等較為不為人知的法律程序。本文礙於紙面,以事例方式介紹以下的數例。

(1)濫用締約權限之例

假設實際上只需2000萬就可蓋好的房子,代表取締役b與c勾結,讓b以a公司名義與c締了5000萬的契約,並付了全額。如此,在房子完工之前,a公司花了5000萬;在房子完工之後,a公司雖付了5000萬卻只換來個價值2000萬的房子,白花了3000萬日幣。代表取締役b會背叛a公司而濫用權限的理由不多,想的到的有b本身的財務危機、b對薪水太低而不滿、或是出於b與c之間的個人情誼等。不管理由為何,當然可以開除這位濫用權限的代表取締役b。問題是a公司該如何回收b所造成的損失?

方法1(從b處回收):a公司可以追究代表取締役b的5000萬的損害賠償責任。理由如下。取締役與株式會社之間的法律關係依民法的委任關係來判定(会社法330条)。委任契約上,受任者(代表取締役)需負善良管理人之注意(民法644条),如有義務違反之事由即屬違約,需負委任契約上的違約責任(債務不履行責任。民法415条)。本例的代表取締役b,依日本民法的644, 415兩條,需承擔a公司受損的5000萬日幣。如果房子已經完工交屋,則a公司因已確保了價值2000萬的受益,則其實質上的損害額則降為3000萬。此時可從b處回收的金額為3000萬日幣。

方法2(從c處回收):a公司可否認b所締結的ac間契約的效力、追究c的5000萬的損害賠償責任。理由如下。

代表取締役b代表a公司與c締結的契約之時,如bc相互勾結加害a公司的話,則可依日本民法107條否認該契約的效力。該契約無效的話,c收取的5000萬則失去了法律上的根據,需返還給a公司,而且依日本民法704條需加付利息。如此,a公司既可從b處回收,也可從c處回收。在此狀況之下,通常代表取締役b已經破產或是夜逃,因此無法從b處回收全額。法律實務上也常以同時追究bc雙方的共同不法行為責任(民法719条)的方式,以提高回收可能的額度。

(2)締約過程違反內部程序之例

假設a公司內規明訂:「總額1000萬日幣以上的契約,需通告總務室,並經取締役會同意」。而b未遵守上述流程而擅自與c締了約。代表取締役b擁有a公司的代表權(会社法349条1項本文)。不過法令上明訂許多的決定事項屬取締役會的專權(会社法362条4項)。而且a公司內部通常訂有內部決策的流程等內規。如果代表取締役b未遵照a公司的內部流程,雖然不會造成契約締結上的瑕疵,卻會發生一些公司內部的責任問題。締約過程違反公司內部程序的原因,可能是因為重視締約過程的效率與機動性,或是出於單純的過失。程序違反通常不會立即成立損害賠償責任,不過程序違反的行為因影響公司決策的透明性,常引起不必要的紛爭。因此日本的法律明訂取締役會可隨時「解職」代表取締役(会社法362条2項3号),以確保代表取締役遵守公司程序。而且遵守程序一事並無過大的實質負擔,無視程序可換來的「效率」或「機動性」之類利益也極為抽象、無明顯的益處。建議讀者不要輕視程序上的問題。

另外,公司法務上最常見的程序問題為以下的兩點:会社法362条4項1号:「重要な財産の処分及び譲受け」/会社法362条4項2号:「多額の借財」簡單來說,重要財產的出與入、還有多額的借款,皆為法定的取締役會專權決定事項。如果代表取締役未上呈取締役會的話則屬犯規。至於何為「重要」,何為「多額」,依各公司的業務內容及財務狀況可有不同。實務上,為了減少公司內部無用的磨擦,常以內規明訂取締役會專權決定事項的基準。例如,明訂「單件1000萬以上的借款,或月內總額5000萬以上的借款則屬『多額』的借款。屬取締役會的專權決定事項。」等。如有這類的內規,需上呈取締役會的範圍則足夠明確,可減少代表取締役與取締役會之間的緊張關係。

(未完。)

(本文由玉山法律事務所提供)

- 中國買家買日本房產需要準備哪些資料?

-

居住中國的人買賣外國房產需要到市的公証処準備聲明書和公證書2份(日文和中文)資料;申請時還要確認印章和名字簽名是否正確

附件:公証書・声明書(例)

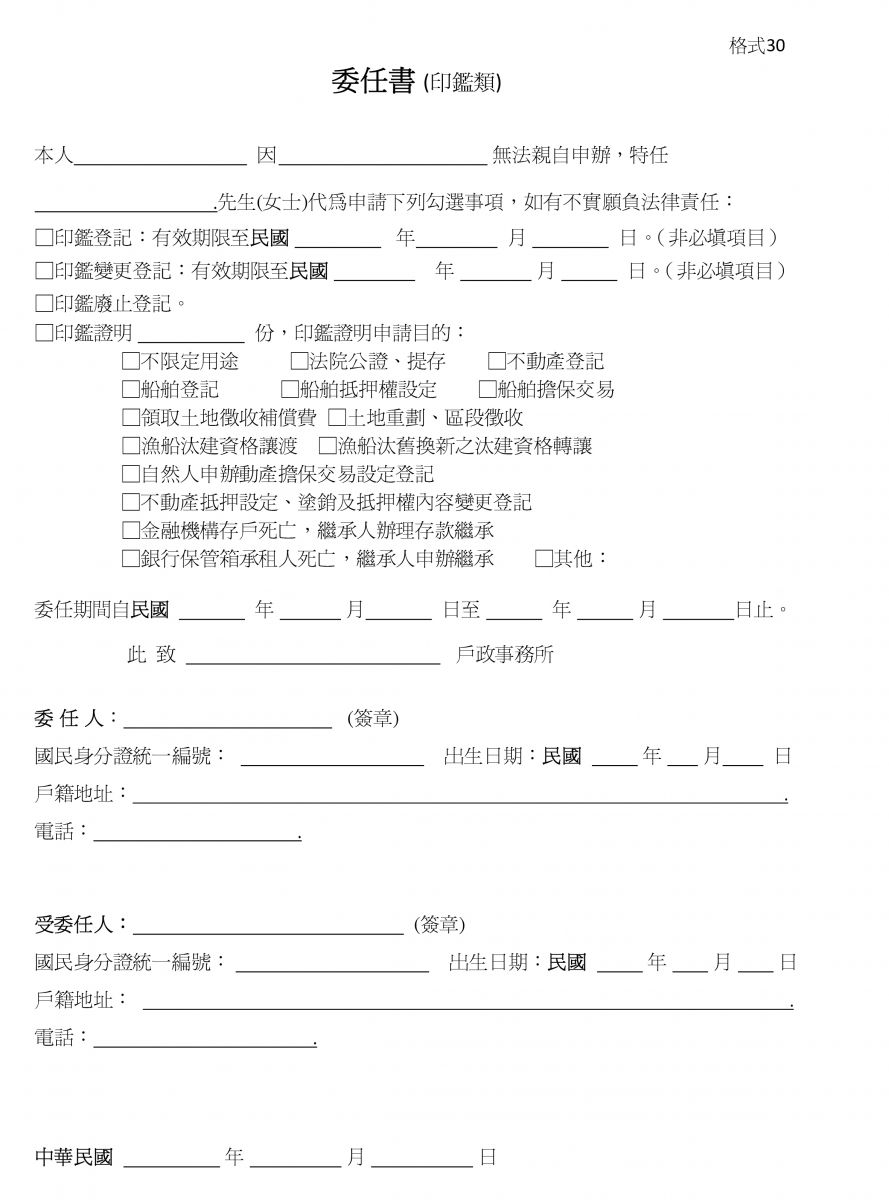

- 人在海外、如何領印鑑証明?

-

1.委任人須先填寫委任書請代理人申請印鑑後寄來日本給委託人或委託代理人.執行指定的相關事宜(買賣過戶等)

2.如果從來沒申請過印鑑證者.則無法委託需要本人親自辦理.

3.印鑑有效期限為:自申請日一年內為有效期限.

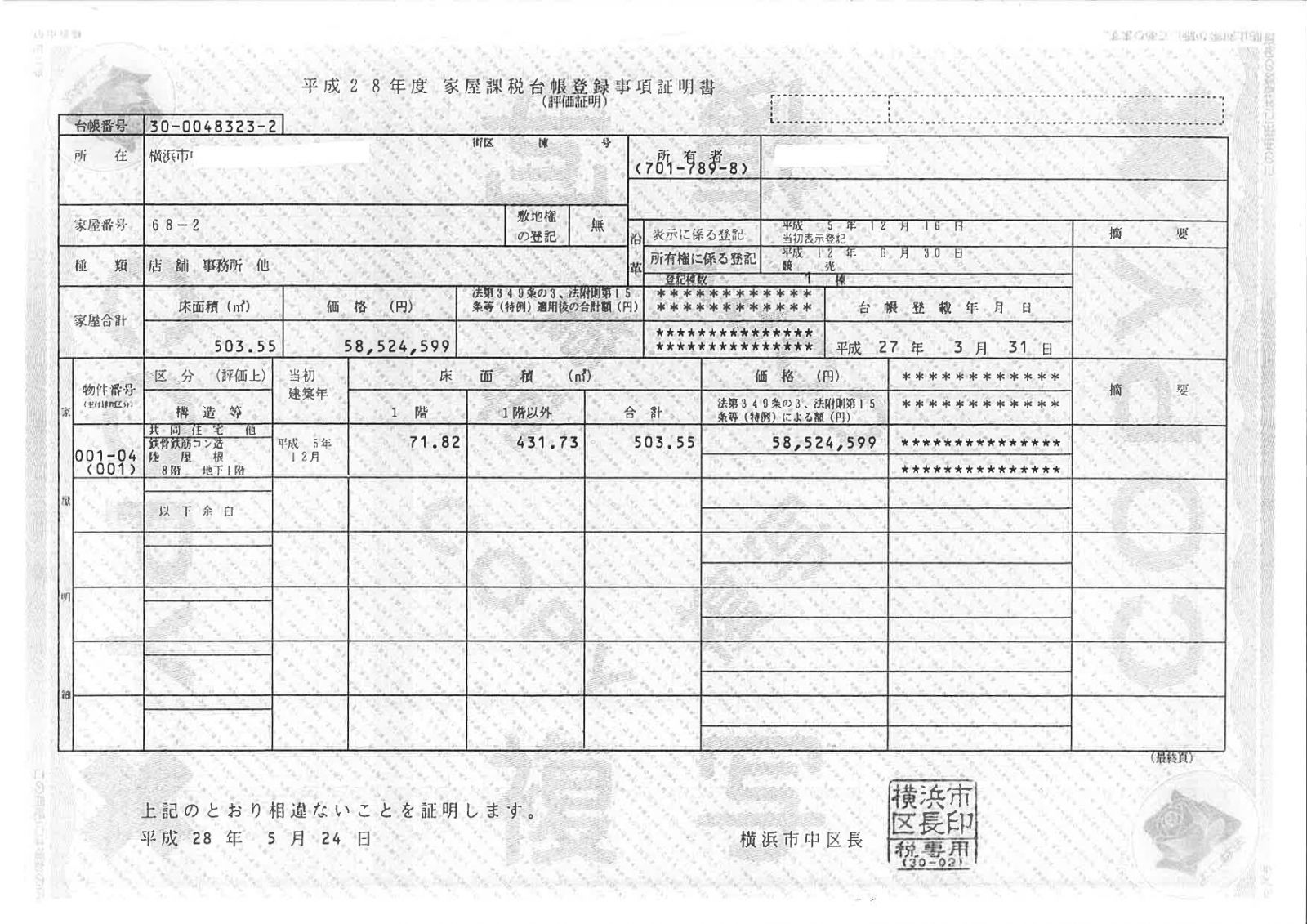

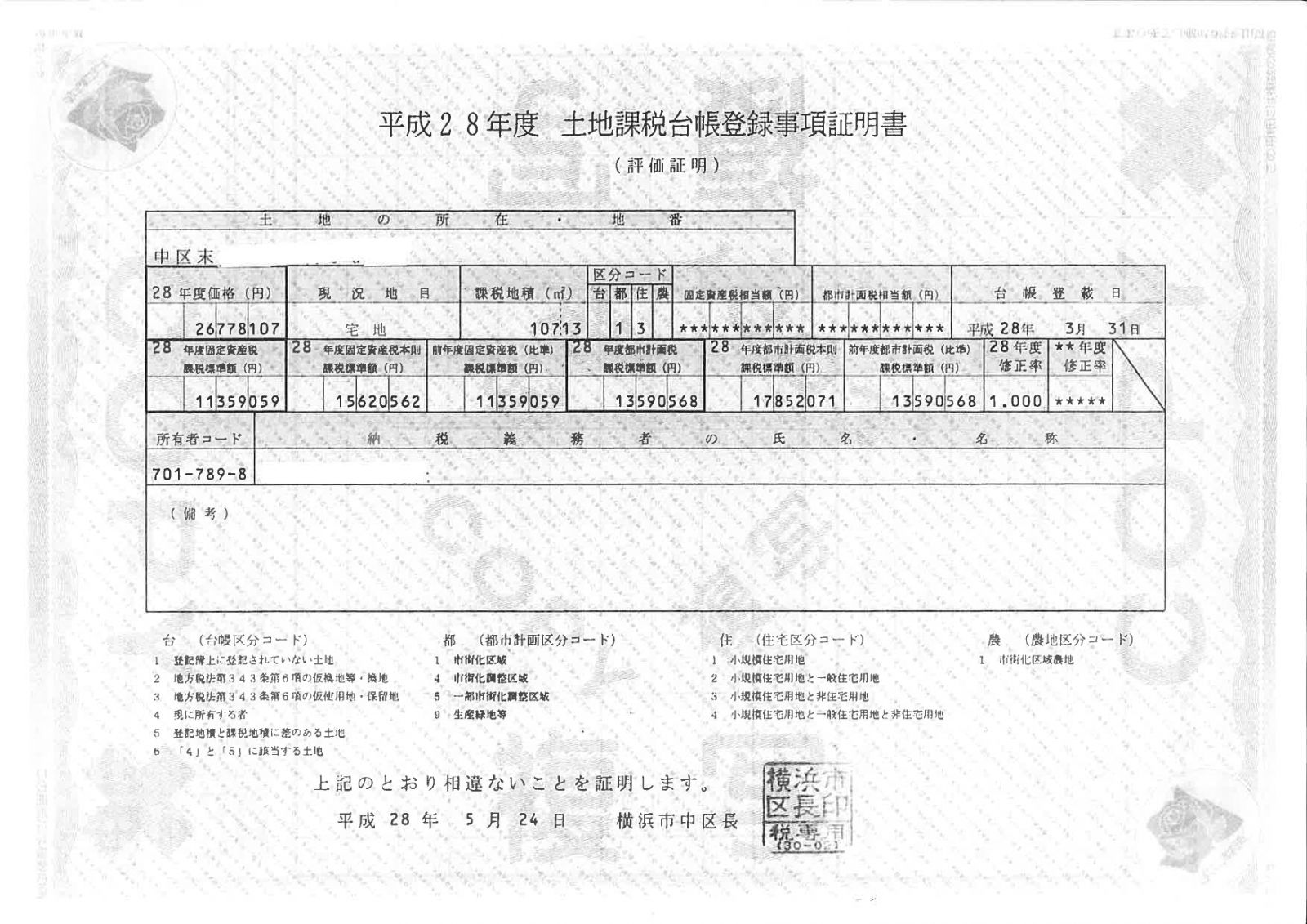

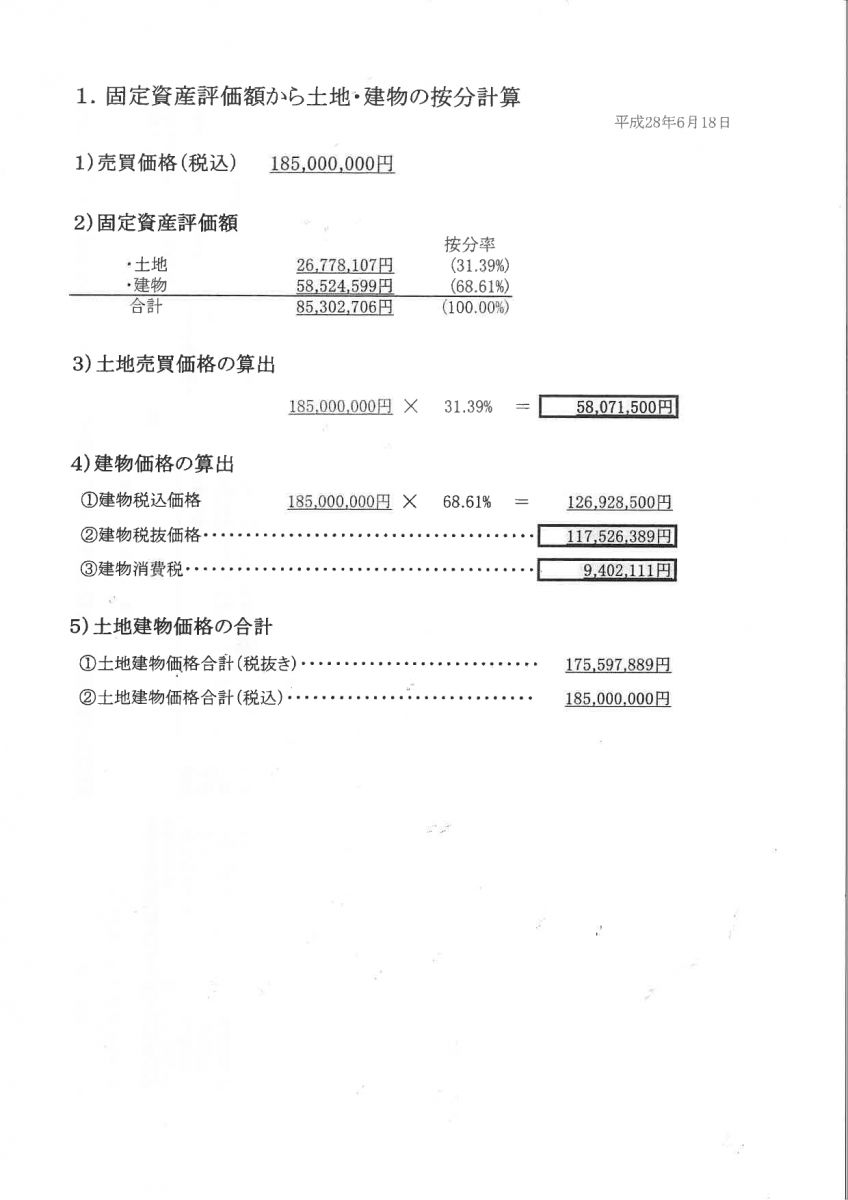

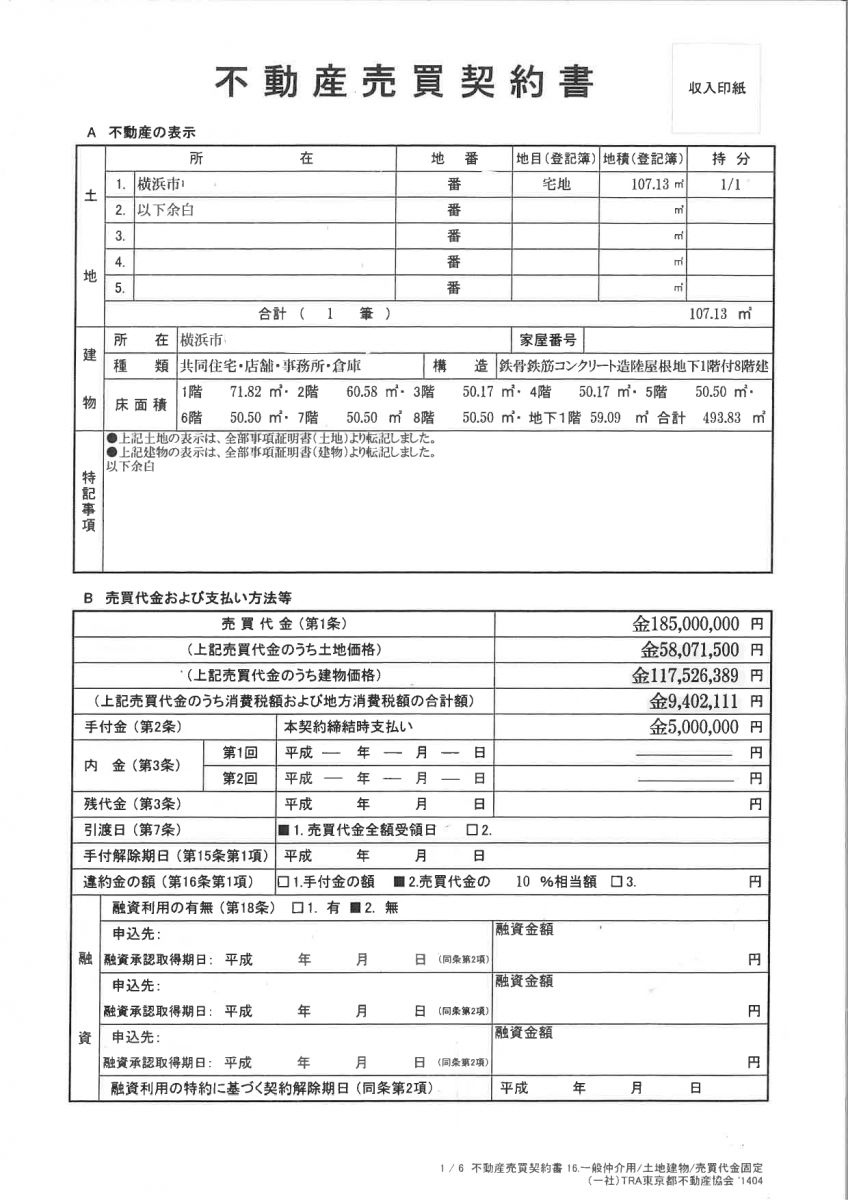

- 賣買時土地建物價格要如何計算呢?

-

通常買賣交易的時候,總額會分為【土地】跟【建物】兩個價錢的表示(不表示計算的公司也有)有很多算法,其中價格從固定資評價額按比例分配計算最為普遍

PDF檔案

資料來源:株式會社大三元 info@dsg140613.com

- 買賣房屋的委託書通常有什麼內容?

-

㊞ ㊞委 任 状私は、次の者を代理人と定め、下記に関する一切の権限を委任します。また、所有権移転登記の申請が売買契約の当日できないことを承諾します。受任者住所氏名1) 下記記載不動産の売買に関する次の権限1. 売買契約の締結。2. この契約に関する諸費用の支払い又は受領。3. 不動産の引渡し。4. 所有権移転登記、抵当権根抵当権設定登記申請及び司法書士選任。5. 固定資産(土地・家屋)の評価証明および公課証明取得に関する一切の権限件。6. これらに付帯するその他一切の権限。7. 本書有効期限は、令和 2 年 6 月 30 日迄。2) 不動産の表示土地の表示所在及び地番地目地積建物の表示所在家屋番号 建物の名称 アトラス大塚南フラットコート種類構造床面積令和 年 月 日委任者住所氏名

- 居住海外的外國人在購買日本不動產時所需要的手續是?

-

即使是外國人也與日本人一樣可以購買日本的不動產,並也同樣可以擁有土地以及建築物的所有權。所以,即使是外國人亦可以在日本擁有自己的房產或是投資、經營不動產。

最近除了居住在日本的外國人,連居住海外的外國人以投資目的購買不動產的也有所增加。這次就介紹一下外國人,特別是居住在海外的外國人在購買日本不動產時需要注意的幾項特別手續來介紹。■根據匯率法,有申請義務

居住海外的外國人購買日本不動產,屬於匯率法上的資本交易,必須要在取得不動產後20天以內,通過日本銀行向法務大臣提交報告書,並報告不動產所有人姓名及交易價格等。

※以下場合不需報告:

①非居住者本人或該非居住者的親屬或員工等以居住為目的購買不動產

②在日本進行非營利業務時,為進行該業務購買不動產

③非居住者本人以自用事務所為目的購買不動產

④從其他的非居住者購買不動產

■指定納稅管理人購買不動產後,有義務繳納不動產取得稅、固定資產稅等。但由於納稅人居住海外無法聯絡,所以有必要指定居住在日本的人所為納稅管理人,代辦繳稅等事務手續,如果沒有指定納稅管理人不能及時繳稅,購買的不動產很有可能被扣押。

■確定申告在日本以投資為目的購買不動產,由於有租金收入所以必須要做確定申告,確定申告可以由納稅管理人代為辦理,也可以委託稅理士。

居住在日本國內的外國人在購買不動產時基本上與日本人沒有什麼不同,但居住海外的外國人則還是需要以上這些特別的手續,如您有在日本購買不動產的打算,以上幾項也要提前做好準備。

(資料提供:台湾新聞社/作者:吉田浩之 黑澤事務所所長) - 登記時可以用的文字和不可以用於登記的文字是?

-

根據登記制度規定,即使是在日常生活中理所當然使用的文字記號也有可能不能用於登記。並且不動產登記和商業登記的規定還有所不同。

■不動產登記

①住所:外國住所的外國文字原則上是不可以登記的,登記時要轉換為片假名表示。但如果住所中,像日本國内的大樓名稱有使用英文字母時,作爲大樓名稱一部分的英文字母可以登記。

②姓名:不可以使用外國文字,要轉換為片假名表示後才可登記。但如中國人等名字使用的漢字,如果日文漢字中有相應的漢字時就可以用其登記。■商業登記

①總公司:與不動產登記規定相同

②商號:商號中所用的英文字母可以登記

③董事姓名:與不動產登記規定相同

(資料提供:台湾新聞社/作者:吉田浩之 黑澤事務所所長)

- 登記時可否使用外國文字?

-

登記簿裡不能登記外國文字,關於登記薄裡記載時使用的外國文字,不是為了表達外國語,而是登記使用的外國文字,如果在我國也是被一般習慣性使用,登記時使用也是可以的。(昭和25・11・21民事甲第3026號)

因此,除了中國人和朝鮮人的名字用漢字寫以外,比如英國人、美國人的姓名或者住所不能用其本國語言英文記載,要按照在我國表示外國語時一樣,遵從一般惯例,使用漢字和片假名記載名字和住所。

中華人民共和國(以下以中國稱呼)國籍的名字使用簡體字時,要先轉換成正字之後再記載。古時的漢字筆劃數多,人們擅自使用了俗字,中國政府為了統一文字製作了簡體字,所以跟漢字似乎相似但又不同。但是,實務上將簡體字轉換為正字,可以說是只屬於法務局國籍課歸化的業務。居住在日本的中國國籍,在辦理住民登錄向自治體市民課提出申請時,申請人都希望可以登錄平時使用的簡體字,因此發生很多麻煩,自治體即使非常耐心地說明不能使用簡體字的理由,但是申請人當中還是有很多人不能理解,所以不得不認同可以使用一部分的簡體字。

登記也是同樣的,由於與登記申請一同提交的附件是由自治體發行的住民票、印鑑證明書等,其中一部分是用簡體字記載的,因為不是法務局的所有職員都認得簡體字,因此有很多簡體字在未被轉換成正字的情況下,按照申請書將簡體字記載到登記簿裡。但與個人的名字不同,依據平成14年商業登記規章修訂,法人的商號、名稱可以用拉丁字母等另外的符號表記。

(資料提供:台湾新聞社/作者:吉田浩之 黑澤事務所所長) - 契約時準備資料ー賣主為海外居住者時

-

①護照影本 ②印鑑証明的印章 ③印花税 ④戸籍謄本 ⑤印鑑証明書 ⑥土地和房屋的権利書

※若契約交付時房東不能前來的話,契約日要請司法書士先来確認買主的身分

- 決濟交屋契時準備資料-賣主為公司法人的時候

-

①汽車駕照或健康保険証

②公司印鑑證明的印章

③印鑑證明書

④物件權証

⑤賣方代表身分證明文件(司法書士確認用)以上為基本準備資料、為因交易內容有所不同、一定要和司法書士再三確認

- 決濟交屋契時準備資料-賣主為個人的時候

-

決濟交屋契時準備資料-賣主為個人的時候

中文

①汽車駕照或健康保険証

②印鑑證明的印章

③印鑑證明書

④物件權狀以上為基本準備資料、為因交易內容有所不同、一定要和司法書士再三確認。

- 決濟交屋契時準備資料-賣主為海外個人的時候

-

決濟交屋契時準備資料-賣主為海外個人的時候

①護照

②印鑑證明的印章

③印鑑證明書

④物件權狀

⑤自己國家的戶口謄本(住址必須是和買的時候同住址、若有變更要事先通知司法書士做變更手續)以上為基本準備資料、為因交易內容有所不同、一定要和司法書士再三確認。

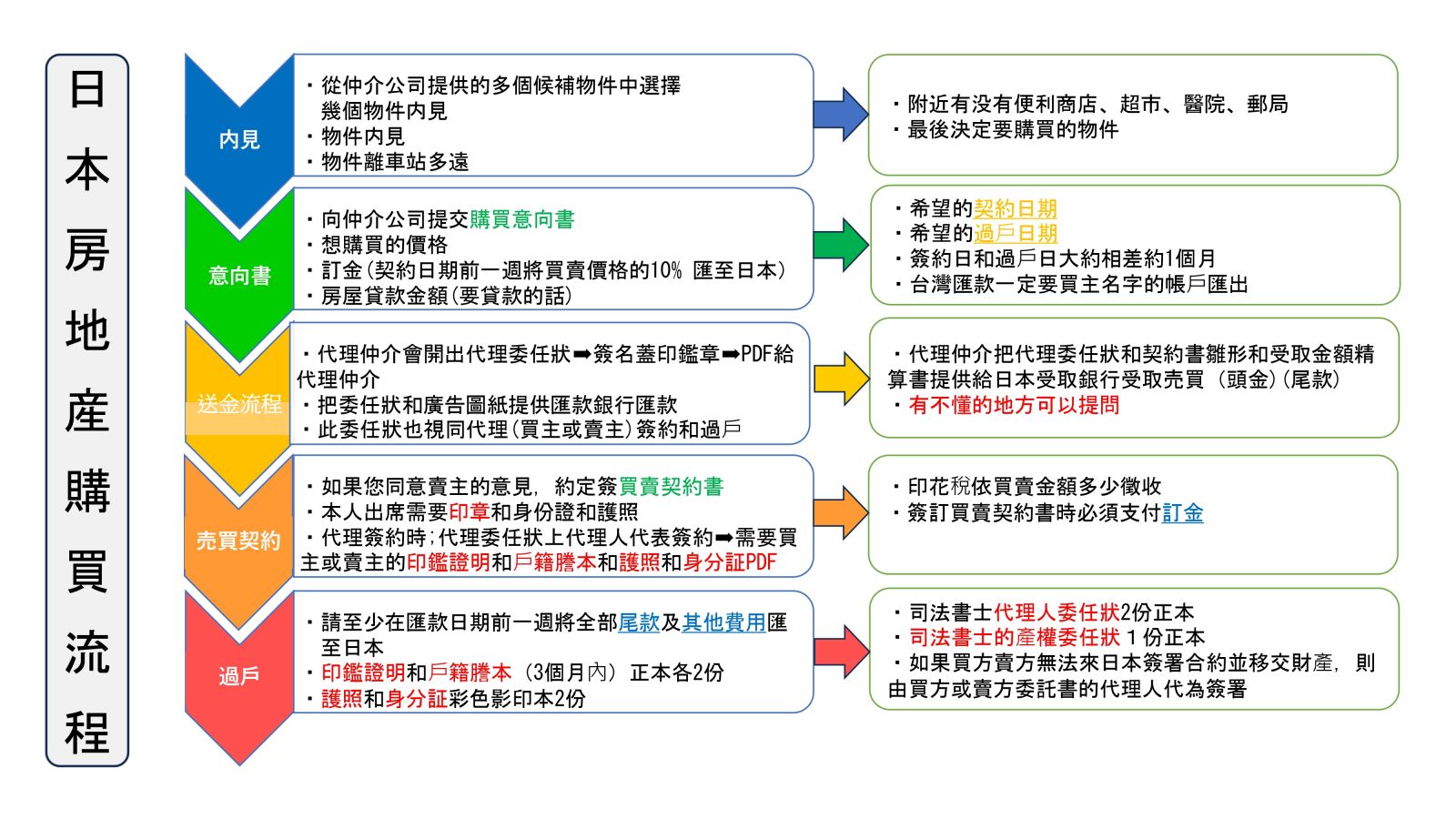

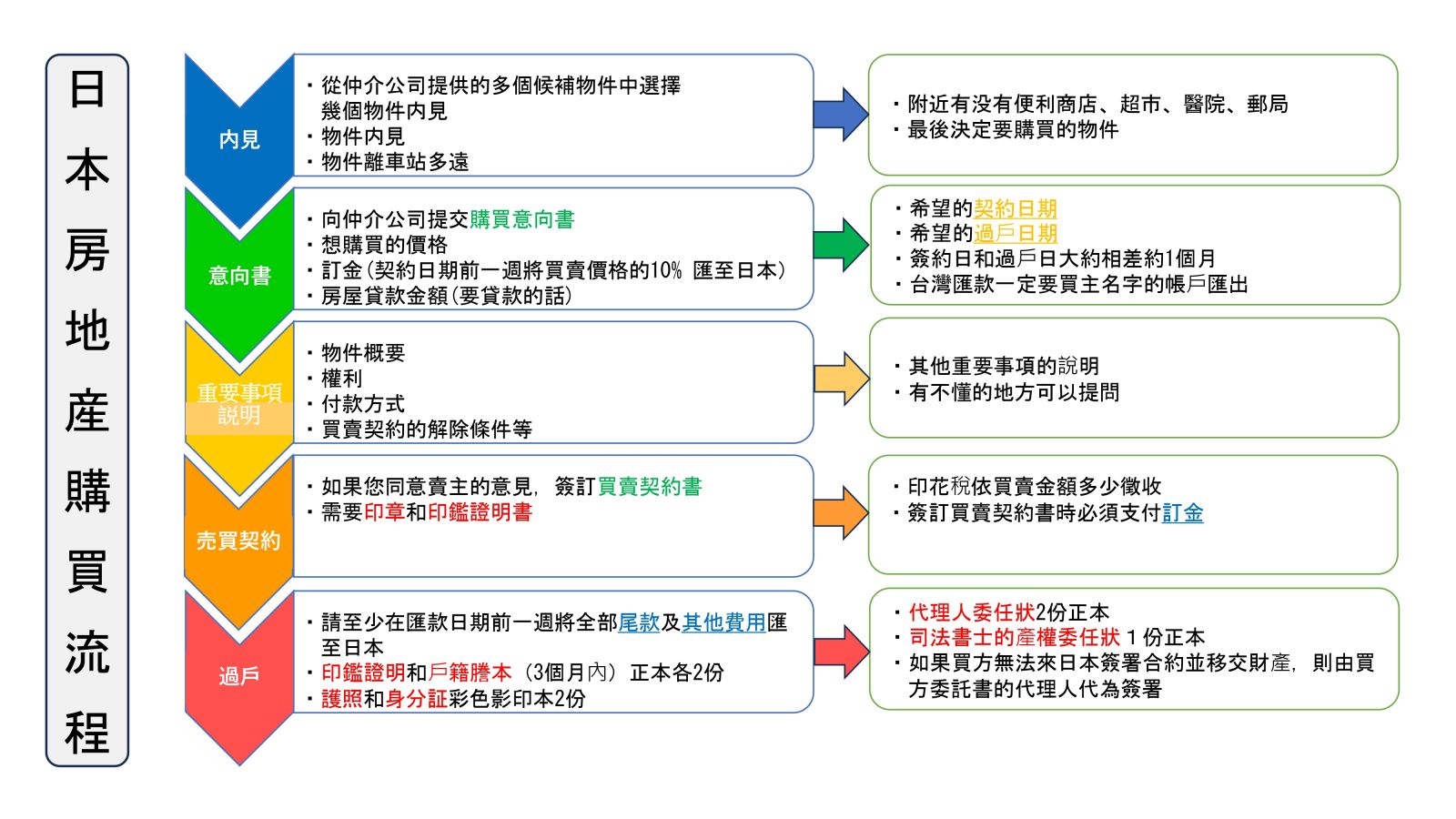

- 日本不動産買賣程序

-

東京購屋流程

①出價申請書(買付書):在日本買房出價一定要填寫【出價申請書】,寫明議價金額及買方者姓名及住所。※日本不是以出最高價者為優先,他們通常以提出出價申請書為優先

②文件認證:正式進入買賣程序時,買方必須在台灣備妥【戸籍謄本】、【印鑑】與【印鑑證明】。※若本人不能来,可以給委託代理人契約(有銀行貸款者、銀行會要求本人来日本一趟)

③簽約和決濟:通常簽約後【一個月內】要完成購屋最後一道程序【決濟】,就是在日本繳付尾款與交屋,通常為了省事,交屋及決濟會在同一天完成。

④尾款給付:決濟最重要的就是銀貨兩訖,如何讓賣方當日順利取得尾款,買方取得所有過戶文件。

⑤其他費用給付:在決濟日除了交付房屋尾款,其他所有買賣房屋費用決濟日會全數一起結算;另外,清算表都要以決濟日作為清算日基礎。

⑥交屋:決濟日就是引渡日,台湾人所説的【交屋日】,這步驟是房屋買賣最重要的時刻,買賣雙方、雙方仲介、代書、保險、管理公司的人都會到場。

⑦貸款需求:投資日本房地產有貸款需求,必須在【簽約後,決濟前】先辦理完成相關手續,作業時間平均約二到四周。首先是挑選銀行,目前日本有五家台灣的銀行在日本設分行,可承辦台灣人在東京置產的貸款業務,每家貸款的條件、成數、利率都不盡相同,投資人可挑選最適合自己的銀行。

⑧面交與簽署文件:除了親自面交房屋鑰匙之外,新屋主必須簽署一份【納稅管理人申告書】,並提供管委會與房客關於房東變更的資料表,告知相關者日後若有任何物件上的問題,該找誰處理,委任的管理公司也要進行交接。

⑨物件管理:須要有人管理物件時,可以請日本管理物業管理,通常管理費是以【房租的5%】左右計算,管理内容是【房客的房租収入】、【房子有問題時如何處理】※但實際發生的修理費等不含在内

- 契約時準備資料ー買主為在日本的留學生時

-

①外國人登錄證 ②印章 ③印花稅 ④訂金

- 契約時準備資料ー買主為日本的法人時

-

①會社謄本 ②印章 ③印花稅 ④訂金

- 契約時準備資料ー買主為海外居住者時

-

①護照影本 ②印章 ③印花税 ④訂金 ⑤戸籍謄本

※若決濟時房東不能來時要請司法書士先来確認買主的身分

- 外國人買日本房產是否能在日本銀行貸款?

-

→外國人因為沒有居留簽證所以不能使用日本銀行貸款。

→但是,可以去自己熟悉的銀行(若在日本有設支店)詢問是否可以申請一個貸款的戶頭(此貸款戶頭待貸款還完後這帳戶銀行就會鎖起來)。

- 請問一個跨國買賣自住物件;賣方(台灣人)在日本的所有權物件現在想要賣出;請問個人買賣自住物件是否需要繳20.42%的源泉所得稅?

-

売方:自住或事業用都是一様需要被扣除源泉税。

但是、如果買方是自用、金額在1億以下的話、就不需要扣除。

所以関鍵是買方、而不是売方。 - 買賣委託仲介時有哪幾種契約?

-

買賣委託契約一般分為以下三種

1.専属専任媒介契約

2.専任媒介契約

3.一般媒介契約

每種契約對賣主都有一些規定,在簽約之前最好先理解後再決定簽哪種契約比較好。而對仲介公司也會有一些義務會發生。

- 買房之後需要繳的稅金?

-

房地產所得稅是取得房地產後需要繳納的稅金取得房地產後的大約六個月之内

區役所會寄出【納税通知書】,到時即可在金融機構繳納稅金

資料來源:株式會社大三元 info@dsg140613.com

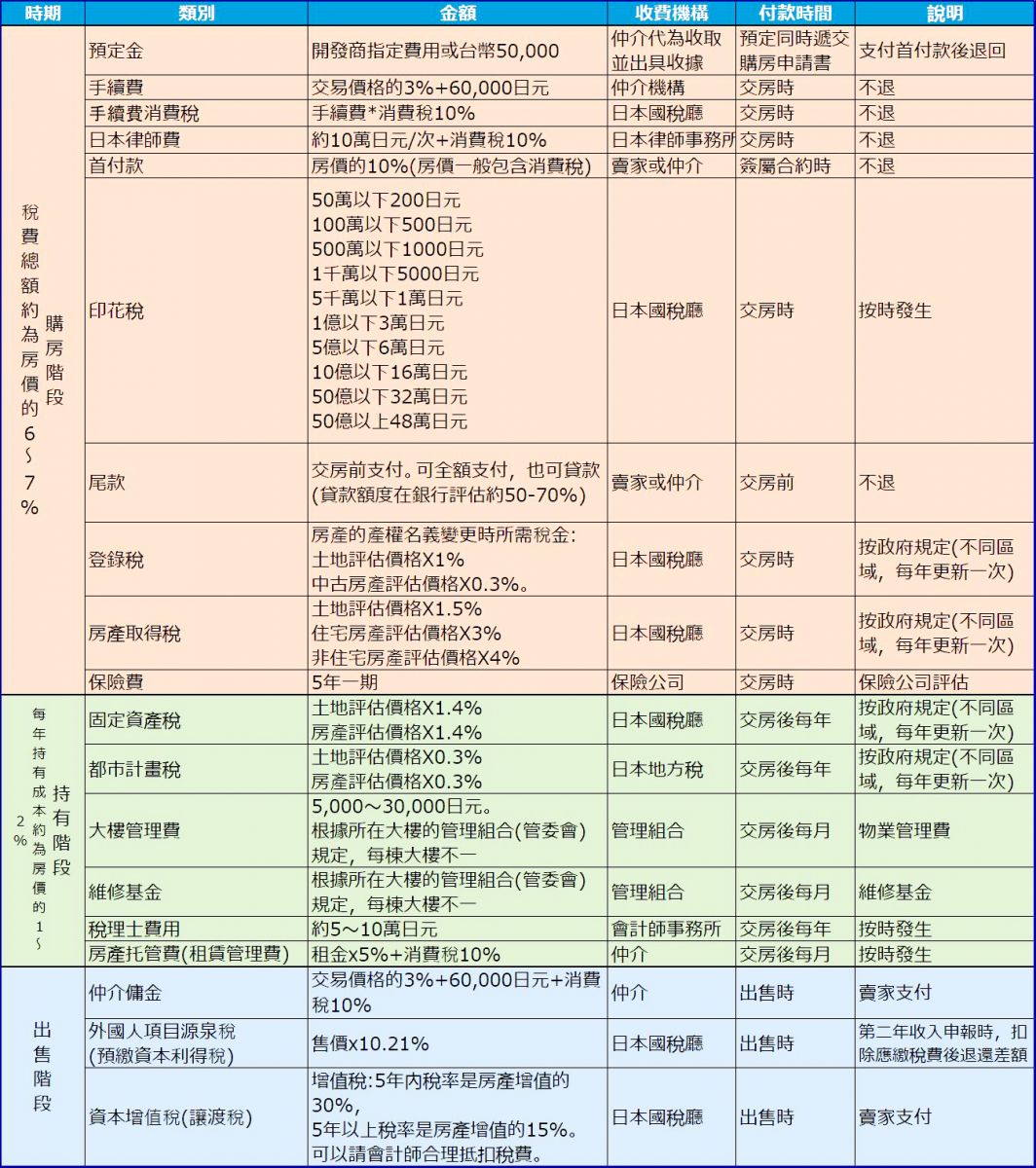

- 購買房地產時所需的各種費用和稅金是?

-

Q:出售房地產時,是否有認為售出的金額就等於到手的金額呢?

A:實際上出售房地產時,會發生手續費和稅金等費用,扣除這些費用之後的餘額才是賣主真正可以到手的金額。Q:那麼出售房地產時,會有什麼樣的費用產生呢?

A:以下總結了出售房地產時需要繳納的必要費用,提前掌握好需要什麼樣的費用,才能在出售重要的房地產時不會有所損失。

■出售房地產時產生的費用

①仲介手續費

出售房地產時,房地產公司做為仲介,大多情況下需要付給仲介公司仲介手續費。仲介手續費是因為成功報酬,因此是買賣契約成立時要支付的費用,手續費的上限取決於交易的金額,因而需要好好確認。②司法書士費用

對於要出售的房地產有設定抵押權或地址搬遷時,需要塗消抵押權和登記地址變更等手續,這就需要支付給代理辦登記手續的司法書士費用。③測量費用

出售土地時,需要確定土地的範圍、需要依賴土地房屋調查人製作鄰地和道路的境界,土地位置,確定面積的測量圖,測量費用民法上定由賣主和買主共同負擔各自折半,但實際上賣主負擔的比較多一些。④搬家準備費用

出售的物件,原則上是要空房交屋,也就是要提前搬完家,交屋條件里如包括翻新,那麼就不要忘記除了搬家費用以外還要準備翻新費用。

■出售房地產時所要繳納稅金

①讓渡所得稅、住民稅

出售房地產時的利益做為「讓渡所得」,會被徵收所得稅和住民稅,證售的稅額取決於不動產的種類和所有期間,因此最好也事先確認。

※「讓渡所得」是指從「房地產的售出額」里扣出「房地產的購入費」和「仲介手續費等銷售時所花費用」最終得出的金額,也就是利益額或損失額。②印花稅

出售房地產時「房地產買賣契約書」要貼印花,需要印花稅。

印花稅的額由「房地產買賣契約書」里記載的金額而有所不同,印花稅一般由賣主和買主共同負擔,各自一半。

房地產賣買涉及金額龐大,支付的稅金也不少,利用稅制和各種特例,可以節省稅金。但因稅制改正等變更,具體情況,建議還是諮詢稅務署或稅理士。

(資料提供:台湾新聞社/作者:吉田浩之 黑澤事務所所長)

- 日本仲介服務費標準是什麼?

-

日本法令規範中、中古屋仲介服務費標準為

①新成屋(預售屋):不收取仲介服務費

②成交金額400萬円以上:買賣方各為成交價*3%+6萬円(外加消費稅)

③成交金額200~400萬円以上:買賣方各為成交價*4%+5萬円(外加消費稅)

④成交金額200萬円以下:買賣方各為成交價*5%+4萬円(外加消費稅)

- 買房屋時會產生哪些費用?

-

以下一般的諸費用大概為成交金額的5~8%(第一次交易的費用)

①仲介手續費

②司法書士手續費

③固定資産税、都市計畫税精算金(從購入日起算)

④管理費・修繕積立金精算金(從購入日起算)

⑤表示登記費

⑥所有権保存登記費

⑦所有権移転登記費

⑧抵当権設定登記(現金支付不需要)

⑨売買契約書貼付印紙代

⑩金融機関事務手續費(匯款)

⑪金融機関保証費(現金支付不需要)

⑫火災保険費

- 日本房產有什麼稅?

-

→日本沒有地價稅房屋稅

→日本只有每年一次固定資產稅(每年6月開徵),稅額我們無法正確知道,只能用前一年的固定資產稅來比對判別,因為這個稅的換算是每年1月1日國稅局會有鑑價師去評估地區的價值多少計算的稅率,然後稅務局會開出固定資產稅給每位所有者。

→另外:日本買賣時,基本上只有固定資產稅(每年有一次)

但是還有一筆不動產取得稅,這一樣是國稅局在買賣後的6個月內會計算出來後通知所有權者。(以國稅局鑑價計算出來的)※此不動產取得稅一個物件只有徵收一次

- 日本房產持有成本說明

-

日本房產從購買到出售,會有哪些固定的成本呢?這邊簡單列表跟大家介紹。

除了上述的固定成本之外,出租期間的修繕、租客退租後的原狀回復、招租的仲介廣告費等非固定支出大家也別忘了唷!在投資房產時務必先詳細計算成本和利潤,詳細分析後再做決定。

(本文由WealthPark日本房產管理公司提供)

- 購買房屋時的兩種優惠制度

-

購買房屋時,不僅要仔細檢查欲購買的物件,備妥資金也是必要的。這次將為您介紹購屋時需知道的兩種優惠制度,換言之,將簡單介紹「住房貸款減稅」及「生活補助金」等制度。

什麼是「住房貸款減稅」?

住房貸款減稅是指,購房時使用抵押權購置房屋之購房者,可用來減輕利息負擔的制度。每年年底會從房屋貸款剩餘金額,或是住房取得對價金額中,將較少者的1%作為10年間所得稅的扣除額。此外,在計算購置房屋的對價時,將扣除「生活補助金」。 如若不能完全從所得稅中扣除時,則將從住民稅中部分扣除。除此之外,如果您購買了適用10%消費稅稅率的房屋,並於2019年10月1日起2020年12月31日止期間作為居住使用,可扣除的期限將延長至三年。【適用住宅】

住房貸款減稅不僅適用於新建住宅,中古住宅也列為適用對象。除此之外,擴建、一定規模以上的修理、大型改建、節能整修、無障礙整修等需要100萬日元以上的建築費,也可以適用房貸減免。但是,在節能整修或無障礙整修的情況下,使用別的整修節稅制度可能更為有利,還請自行確認。

什麼是「生活補助金」?

生活補助金是為了減輕由於消費稅率上升,而給購房者帶來的負擔所建立的制度。住房貸款減稅是由您所支付之所得稅中扣除的機制,因此收入越低,補助金就越少。生活補助金制度是通過擴大針對住房貸款減稅裡不足以減輕負擔的族群,除住房貸款減稅以外,還提高消費稅率來減輕負擔。因此,補助金的金額因收入而異,但最多可支付50萬日圓。

【適用住宅】

・適用增加後的消費稅稅率的房屋。

・樓地板面積必須在50 ㎡以上

・房屋必須經過第三方機構的檢查等。

根據您使用的是新屋、中古屋,或是是否有抵押貸款等情況下,適用條件會有所不同。

綜上所述,以上兩種優惠制度,最初制定的背景是在為了減輕由於消費稅增加所帶給購房者負擔的制度之下,對於即使利用了「住房貸款減稅」制度但仍然有負擔的購房者,給予「生活補助金」。因此,這兩個制度基本上可以一起使用。

對於正在考慮購房的人,現正因新冠肺炎造成的家庭財務等影響,正在討論放寬適用條件,因此上述優惠制度可能會改變,因此請事先調查並活用該系統。

資料提供:台湾新聞社/作者:吉田浩之 黑澤事務所所長 - 買賣房屋交易態樣手續費的「取引態様」在仲介業者之間有什麼樣的說法呢?

-

1.賣主物件

賣方會付手續費給介紹者(業者),賣主物件手續費通常為3%,並含稅在內。

取引態様:売主2.分かれ

各收各的手續費。賣方收賣方委任的手續費,買方收購買房屋的客人的手續費,各盡自己的權利義務。

取引態様:一般媒介、媒介、一般3.代理(販賣代理)

代表賣方進行物件買賣交易,賣主的職權是差不多的。通常會有手續費3%(含稅)。

取引態様:代理

- 台灣人的遺產繼承問題

-

在日本有自己名義不動產的台灣人,將來都會有可能遇到遺產繼承問題。這次我們就簡單的介紹一下,相關遺產繼承登記手續。 日本的法律規定,「繼承,應依被繼承人之本國法」。意思是,遺產繼承,應適用被繼承人的本國法。被繼承人如是台灣人,就要遵守台灣的法律。 此外,台灣的涉外民事法律適用法第58條規定「繼承,依被繼承人死亡時之本國法。但依中華民國法律中華民國國民應為繼承人者,得就其在中華民國之遺產繼承之」。因此,適用被繼承人的本國法台灣民法。 也就是說,法定繼承人,應繼分,遺產分割方法等遺產繼承內容都要遵從中華民國(台灣)的法律。 台灣的繼承法,也與日本相同有對法定繼承人,法定應繼分,代襲繼承,放棄繼承權,遺產分割等做了規定。(關於法定繼承人,法定應繼分)

台灣的繼承法與日本相同,配偶有相互繼承權。配偶以外的繼承人,如以下順序與配偶同是為遺產繼承人。與日本相同,配偶的應繼分根據不同順位的繼承人應繼分也有所不同。

第一順位:直系血親卑親屬(配偶的應繼分與直系血親卑親屬均等)

第二順位:父母(配偶的應繼分為二分之一)

第三順位:兄弟姊妹(配偶的應繼分為二分之一)

第四順位:祖父母(配偶的應繼分為2∕3)

第一順位繼承人中,有一人或數人,於繼承開始前死亡或喪失繼承權時,由其直系血親卑親屬,承襲被代位人的繼承順序。同一順位繼承人的應繼分是均等的。關於特留分:繼承人的特留分,直系血親卑親屬,父母,配偶為其應繼分二分之一。兄弟姊妹,祖父母為其應繼分二分之一。日本的法律對兄弟姊妹的特留分沒有設有規定。這點上台灣與日本有所不同。

關於遺產分割協議:台灣法律關於遺產分割協議的規定幾乎與日本相同。繼承人中如果有一個人要取得繼承財產,必須與所有繼承人進行遺產分割協議。

關於戶籍:台灣也與日本相同,有戶籍制度,可以取得戶籍證明書。在台灣證明機關取得戶籍證明書後,需要翻譯成日文。對於戶籍的連接性,因為與日本不同,連接不上的情況有很多。對於取得的戶籍不是十分充分時,需要提前於法務局諮詢,並需要所有繼承人做一份「沒有其他繼承人的證明書」。

(資料提供:台湾新聞社/作者:吉田浩之 黑澤事務所所長)

- 繼承登記的義務化

-

繼承登記義務化的探討 ~重新評估繼承登記手續~

■重新評估繼承登記手續

權利登記手續原則上是通過私法上的法律關係當事人自主申請手續而開始的。作為申請人的私人可能在私法上,由於不申請登記而受到不利,或要承擔登記協助義務,但無需承擔公法上的申請登記義務。權利登記是私法上為保護相關不動產權利為目的,出於私人自治原則。因此即使因沒有登記受到不利,也只不過是本人的私人利益問題而已。

現在的繼承登記是任意的,只是定位在可以向第三者主張權利的一個要件。土地所有者如死亡,成為新所有者的繼承人辦理繼承登記,名義從上一代更換為自己的名字。但因為繼承登記不是義務,登不登記全在繼承人本人的判斷。因此繼承登記的任意性問題,也就成為了土地所有者不明以及空房所在不明的一個重要原因。假設不辦理繼承登記,那麼登記薄上的名義永遠就是死者的名字。繼承登記就這樣被放置而世代交替持續進行,法定繼承人數也會變的非常龐大。另外,繼承人為逃避固定資產稅等稅的負擔,或是因嫌棄土地管理的繁瑣而放置,也多是引起所有者不明土地增加的原因。都市人口集中和地方人口稀少化的進行,也說明了對於利用價值低的土地的漠不關心。

隨著社會經濟形勢的變化,繼承後未經登記而放置的土地的增加,不動產登記制度的公示機能是否已經低下,相關土地所有權等民法規則是否已經未必適合社會變化等,這些對原本登記制度和土地所有權應有狀態的指摘。政府也出台了從根本上解決所有者不明土地空屋問題的政策。

具體有關權利登記申請的現狀,如上面所述還是以申請主義為原則,隨著繼承後未經登記的土地的存在已經成為社會問題,繼承登記義務化的探討也提到了日程。除此之外,關於登記官利用職權進行繼承登記等是否可行,以及登記薄和戶籍的聯合等也進入了探討的視野。

■繼承登記義務化可行性的探討

①假如即使登記申請義務化實現,登記名義人死亡後,實際上不但很難掌握繼承人等違反申請義務的事實,還有可能因為登記申請就會被判明義務違反,所以擔心義務違反被發覺反而不登記申請。

②申請登記義務化如果實現,不但有必要認可不所有土地的自由,還有必要認可所有權的放棄。

③申請登記義務化如果實現,不動產登記法的目的,有必要從權利明確化而擴張到土地的有效利用。

④繼承登記時,是否應該廢止登錄免許稅。

上述之外,也有必要詳細探討義務違反要件以及有關認定手續規則和違反的效果等,對於繼承登記等義務化可行性的判斷,法務省也應對實效性的確保等進行更進一步的探討。

(資料提供:台湾新聞者/作者:吉田浩之 黑澤事務所所長) - 繼承登記義務化可行性的探討?

-

①假如即使登記申請義務化實現,登記名義人死亡後,實際上不但很難掌握繼承人等違反申請義務的事實,還有可能因為登記申請就會被判明義務違反,所以擔心義務違反被發覺反而不登記申請。

②申請登記義務化如果實現,不但有必要認可不所有土地的自由,還有必要認可所有權的放棄。

③申請登記義務化如果實現,不動產登記法的目的,有必要從權利明確化而擴張到土地的有效利用。

④繼承登記時,是否應該廢止登錄免許稅。

上述之外,也有必要詳細探討義務違反要件以及有關認定手續規則和違反的效果等,對於繼承登記等義務化可行性的判斷,法務省也應對實效性的確保等進行更進一步的探討。

- 重新評估繼承登記手續?

-

權利登記手續原則上是通過私法上的法律關係當事人自主申請手續而開始的。作為申請人的私人可能在私法上,由於不申請登記而受到不利,或要承擔登記協助義務,但無需承擔公法上的申請登記義務。權利登記是私法上為保護相關不動產權利為目的,出於私人自治原則。因此即使因沒有登記受到不利,也只不過是本人的私人利益問題而已。

現在的繼承登記是任意的,只是定位在可以向第三者主張權利的一個要件。土地所有者如死亡,成為新所有者的繼承人辦理繼承登記,名義從上一代更換為自己的名字。但因為繼承登記不是義務,登不登記全在繼承人本人的判斷。因此繼承登記的任意性問題,也就成為了土地所有者不明以及空房所在不明的一個重要原因。假設不辦理繼承登記,那麼登記薄上的名義永遠就是死者的名字。繼承登記就這樣被放置而世代交替持續進行,法定繼承人數也會變的非常龐大。另外,繼承人為逃避固定資產稅等稅的負擔,或是因嫌棄土地管理的繁瑣而放置,也多是引起所有者不明土地增加的原因。都市人口集中和地方人口稀少化的進行,也說明了對於利用價值低的土地的漠不關心。

隨著社會經濟形勢的變化,繼承後未經登記而放置的土地的增加,不動產登記制度的公示機能是否已經低下,相關土地所有權等民法規則是否已經未必適合社會變化等,這些對原本登記制度和土地所有權應有狀態的指摘。政府也出台了從根本上解決所有者不明土地空屋問題的政策。

具體有關權利登記申請的現狀,如上面所述還是以申請主義為原則,隨著繼承後未經登記的土地的存在已經成為社會問題,繼承登記義務化的探討也提到了日程。除此之外,關於登記官利用職權進行繼承登記等是否可行,以及登記薄和戶籍的聯合等也進入了探討的視野。

- 關於「法務局保存遺囑之相關法律」

-

2018年7月頒布「法務局保存遺囑之相關法律」(遺囑保存法),並將於2020年7月10日起生效。依據該法,可將自書遺囑交由法務局保存。過去遺囑多為個人自行保存,現由法務局保存的優點,將透過以下簡單的遺囑保存制度說明讓您更加瞭解。

遺囑分為三種:自書遺囑、公證遺囑、密封遺囑。今天將不針對公證遺囑及密封遺囑進行說明。所謂自書遺囑即為遺囑人從頭到尾親自書寫全文並簽名,該遺囑由本人或受委任人進行保存。

適用上述保存申請之對象僅限於自書遺囑。遺囑保存申請的相關規定如下:

①自書遺囑需依照司法部條例規定之格式簽署。

②建立遺囑存放處以申請存放

.管轄遺囑人居住地的法務局

.管轄遺囑人戶籍地的法務局

.管轄遺囑人所持有不動產之所在地的法務局

對上述任何一個具有管轄權的法務局,將成為遺囑保存處。

③預約申請保存

④申請保存:遺囑人本人須於預約日當日到場,費用為每張遺囑3,900日圓。

⑤領取保存證明:完成手續後,將會收到載有遺囑人姓名、出生年月日、遺囑保存處名稱以及保存編號的保存證明。

遺囑人可以申請閱覽被保存的遺囑,並有權撤回遺囑的保存委託。遺囑人仍在世時,除了遺囑人外,他人無法閱覽遺囑。

遺囑人去世後,遺囑人的繼承人、受遺贈人等可以請求發行遺囑證明書,或是提出閱覽遺囑正本的要求。當遺囑保存人發行遺囑證明書或是提供遺囑正本供繼承人閱覽,將通知其他繼承人遺囑被保存之事實。

對於遺囑保存處所保存之遺囑,無須進行驗證。

關於在法務局保存遺囑的保存制度所擁有之優點,列舉以下幾點:

.可以避免遺囑遺失等情況。

.可以防止遺囑被偽造、更改、破壞以及隱瞞。

.避免遺囑因格式不當而使其無效之情況發生。

.與公證遺囑相比,有著無須證人以及手續費較便宜等優點。

最後,於法務局保存遺囑的保存制度只能確保遺囑人所寫之自書遺囑的存在。當自書遺囑內容的有效性存在爭議時,由於沒有見證人也沒有對內容意圖進行確認,因此很難避免這一爭議。綜上所述,利用此保存制度時,建議您最好請教律師或書記員等專業人士後再寫下遺囑。

資料提供:台湾新聞社/作者:吉田浩之 黑澤事務所所長

- 最近買房時都會被要求一起買太陽能,請問太陽能的使用量是如何?可以賣電嗎?太陽板能可以用多久?

-

目前調查參考電氣一天的使用量數字是:

1人約6.1kWh

2人約10.5kWh

3人約12.2kWh

要賣電一定是要有剩餘才可以賣,所以不要太期待能賣電會比較好。陽光發電設備的法定耐用年數是17年,太陽光板期待壽命則可以達到30年以上。

(2024.6.13)

- 有關沒有「建築済」這件事?

-

為什麼會有這種情況呢?原因是早期バブル、建設ラッシュ、而且政府也沒有嚴格要求執行、所以有些自用的大樓都沒去「完成」這個動作。這情況尤其大阪比東京多很多。但它不可以説是違章建築、政府也不會因為沒有「建築済」就叫所有者拆除,所以這個可以放心。

沒有「建築済」有什麼困難點呢?

以前是有銀行貸不了款、將來比較不好賣的問題、但因這樣的物件實在實在太多了、根據ERI公司調查報告資料中指出平成11年前有「一半以上」的物件都沒有「建築済」、ERI公司就是專業為這樣的情況做處理認証的公司、同時也解決了銀行貸不了款之事。若有要申請執照的話、有這個証明也就可以合法去申請、不會有問題的。我有位客人也有類似此問題、但因有這證明、申請一些執照也都下來了、所以可以不用擔心。

這個機構是https://www.j-eri.co.jp/gyoumu/gyo08_a.html

而所做的是「遵法性の検査」詳細請看

https://jeri.asaren.jp/data/erihp/98_news/news298.pdf

資料:2015.09.16

- 房子出售時一定要重新裝修嗎?

-

賣房子的時候房子不一定要重新裝修,但是在日本如果房子裝修清潔,漂亮會比較容易出售,而且會賣到比較好的價格。當然有些客戶喜歡自己裝修,所以可以依情況而決定要不要裝修。

- 日本的中古屋?新房?不動產類型優劣分析

-

買房時應該購買新房還是中古屋呢?

日本的財務規劃師是這樣看的。針對兩者的優點和缺點,以及購買時和購買後的費用區別做分析。

新房的優點

*建築物嶄新,附帶最新的設備

*損傷少,修繕費用低廉

*因再開發建案,位置優良的站前物件近年增加不少

*購買和入住時稅金相對低廉

新房的缺點

*被加入販售成本,因此房價相對較高

*預售時期只能看樣品屋和平面圖參考

*地點選擇有限

*購買時初期修繕基金或地下水管線需要有一筆開銷

中古屋的優點

*通常未被加入多餘販售成本,因此房價相對較低 *可看到房子目前的狀態後再決定購買

*可選擇的地點多元

*購買時不需支付修繕基金或地下水管線費

中古屋的缺點

*建築物和設備相對老舊,維修費用高

*單戶出售,因此同一棟大樓裡面可以選擇的物件較少

*房貸稅金扣除額上限較少

*購買時需支付仲介手續費「售價x3%+6萬日幣+消費稅」

購買新房和中古房在金錢上有什麼差別?

以購入4000萬的華廈來比較看看。假定不論新房中古屋,頭期款皆為500萬,剩下的部分貸款3500萬。中古屋購屋時需支付136萬的仲介手續費,而新房需繳交初期維修基金約30萬左右。以上費用再加上購房時印花稅等其他成本,新房的購買成本約4%,中古屋約7%,這個案例的情況下,中古屋會需要多花120萬左右。中古屋的仲介手續費導致購入時的支出較多。

新房入住後會有多少花費?

包含入住時期的花費,我們用30年的總額試算。貸款3500萬利息1.4%,貸款年限35年時,30年還款約3800萬,管理費、修繕基金和其他相關稅金約930萬,再加上上述的頭期款和購買成本共660萬,總需要花費約5390萬。 中古屋入住後會有多少花費? 以屋齡20年中古屋來看,房貸還款額不會改變,但維修基金隨著屋齡調漲,估計30年約1200萬,頭期款和購買成本共780萬,因此總花費約為5780萬。

新房、中古房到底哪個好?

上面用4000萬購買並入住30年的費用比較結果是新房比較划算。因為這邊是用相同金額來比較,會讓人覺得好像新房比較優惠,但相同價格的情況下,通常中古屋的地段和大小會比新房來的好。假定物件的條件相同的情況下,往往中古屋可以用較便宜的價格購得,因此兩者的優勝劣敗若不是全方面綜觀來看,是很難得出結論的。且這邊沒有將裝潢費用估算進去,裝潢費用的多寡根據個人喜好不同落差很大,考慮的時候這部分的費用建議也一起估算進去。

新房好還是中古屋好?答案其實見仁見智,根據個人的喜好和需求、利用目的等,其實沒有一定的答案。建議購屋時徵求多方專業的意見後,再進行決定。

(資料提供:台灣新聞社/作者:WealthPark日本房產管理公司)

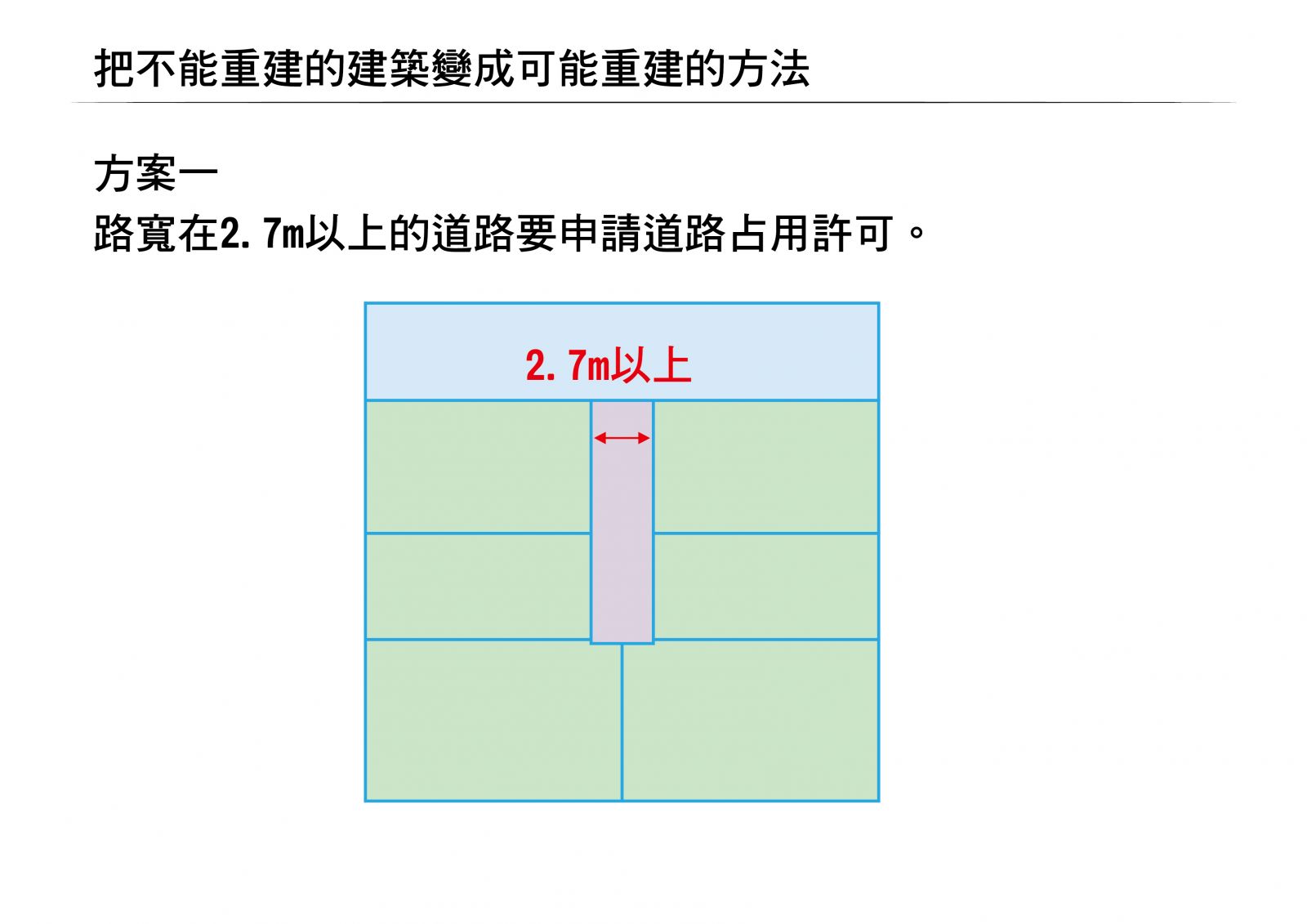

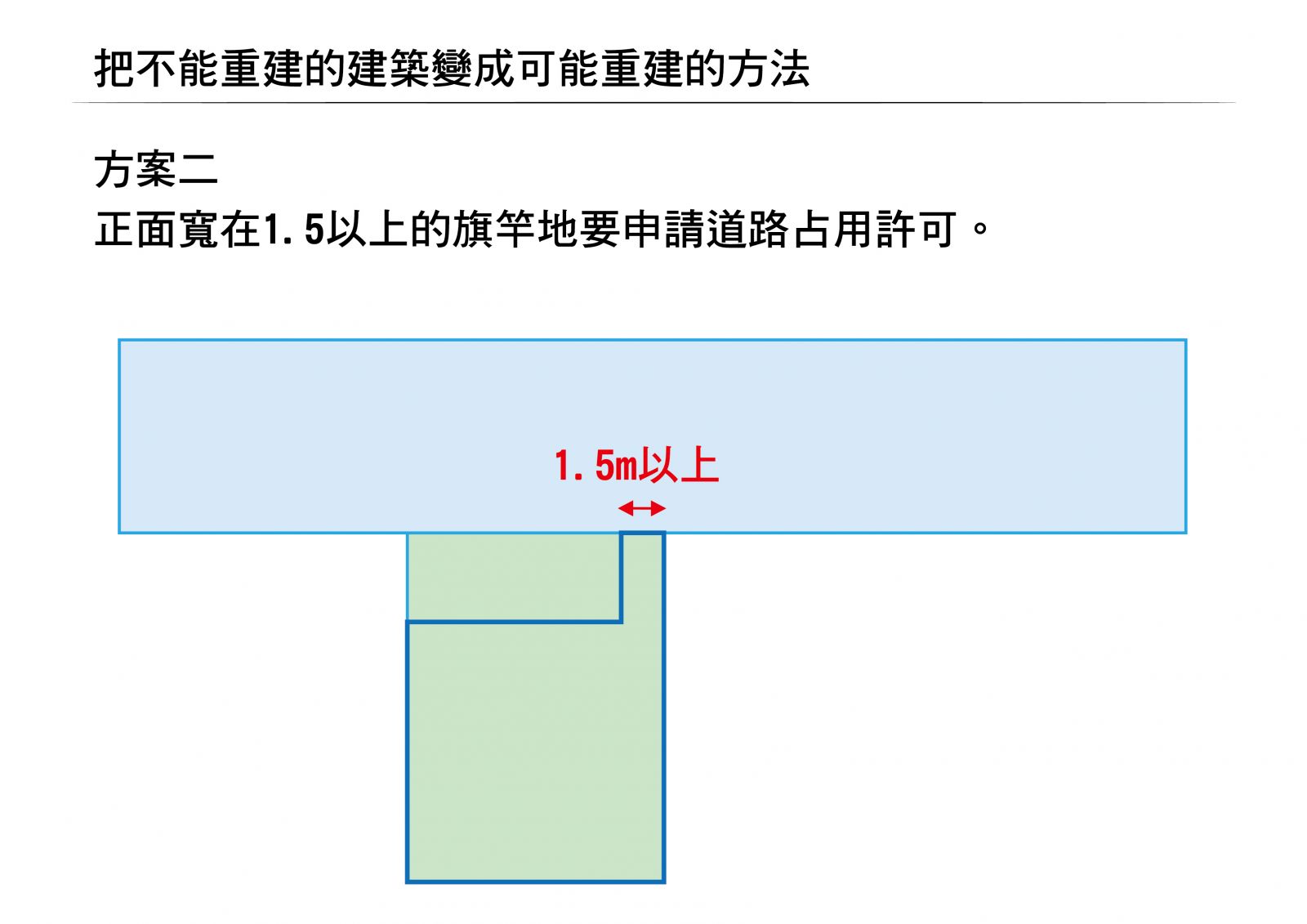

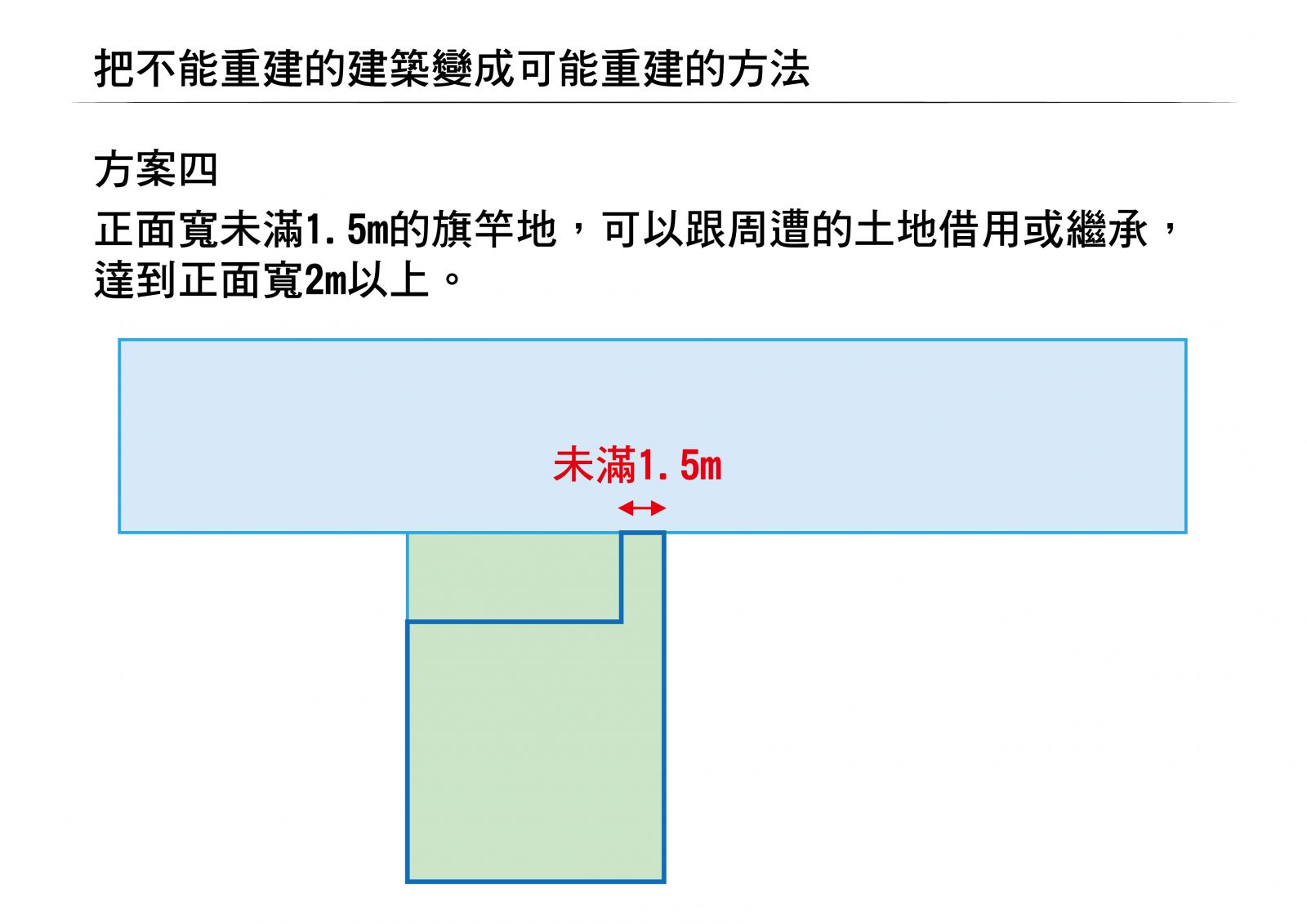

- 將不能重建的建築變成可能重建的方法

-

.jpg)

.jpg)

- 不動產買賣與地界確認是?

-

不動產買賣中,相關地界問題的處理是非常棘手的。當然不是所有的相關土地都存在地界問題,大多數是用板牆或磚牆等做為地界線標誌與相鄰土地和平共處。如相關土地發生地界爭執,即使正在訴訟中,第三者也不會通過登記簿等得知。賣方如果隱藏這個事實賣了土地,就有可能給買方帶來無法估計的損失。又或者至今未因地界問題與相鄰土地有爭執,由於相鄰土地所有人的變更而發生地界爭執的也是有的。

因此,為了避免此類爭執,在相鄰土地所有人的見證下,賣方向買方明示地界線是基本原則。地界的標誌如是鋼釘界標或水泥界標等則容易辨認。但若為磚牆柵欄等時,地界線會因為磚牆柵欄的裡面或外面或中心等位置判斷的不同而改變,所以有明示的必要。與相鄰土地所有人相互確認,進行土地鑑界,完竣後與相鄰土地所有人一起製作土地複丈圖。牽涉到公路與私有土地的地界問題時,還要先請相應機關進行查定,由於費時又傷財,所以不動產買賣實務上很多都只由私人之間相互見證解決。

即使是有明確的地界,相互建築物的一部分(例如:外牆,屋簷,排水管等)越過地界時,原則上是賣方要除掉越界部分後交與買方。但實際上立刻除掉越界部分相對困難時,賣方需要與相鄰土地所有人一同確認越界部分後,相互承諾重建時除去越界部分,並製作備忘錄等書面文件移交買主。

以上手續,如不處理好很有可能會破壞掉原本的風平浪靜,而點燃紛爭的火苗。不論古往今來,地界從來就是一個讓左鄰右舍不安的隱患。所以地界紛爭一旦發生,事態就會變的很嚴重。解決起來不僅十分耗費時間,相關人員也會因矛盾長期化而身心疲憊。

做為買方,即使按照土地登記薄記載面積購買的土地,向相鄰土地所有人確認是否認同賣方做為地界線標誌設置的板牆磚牆地界標等位置也是最基本的。同時還要確認賣方提供的土地複丈圖是否是在相鄰土地所有人的見證或同意之下製作而成。

由於購買不動產金額龐大,購買者務必事前謹慎小心做好各項情報功課,以免招來不必要的煩惱。

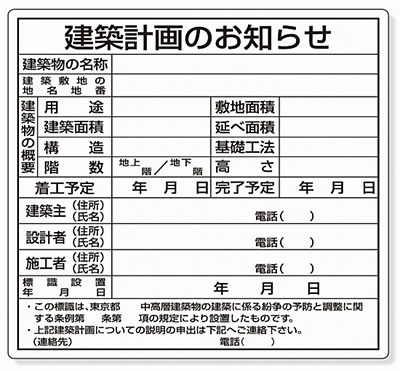

(資料提供:台湾新聞社/作者:吉田浩之 黑澤事務所所長) - 關於建築計畫通知標識牌

-

走在街上,想必都有在大樓等的建築用地旁邊看到過這樣的標識牌,這是要建築超過一定高度的中高層建築物時,在進行【建築確認申請】前,建築物所有人有義務在建築工地比較容易看到的地方設置相關建築計畫標識牌,通知附近相關居民建築計畫。

※標識牌的大小,東京23區均規定為橫豎長短要在90cm以上■標識牌的設置方法

在東京23區對建築計畫通知標識牌的設置也有所規定,根據所在區域不同,規定也有所不同,但以下幾點是做為標識牌設置時比較有代表性需要注意的事項:

①標識牌要設置在建築用地內,面向道路,而且比較容易看到的地方

②標識牌要設置在大約離地面1m左右的高度

③建築用地有兩邊以上面向道路時,各邊都要設置標識牌

④要採取避免標識牌破損及倒塌的方法設置

⑤要注意標識牌的管理,避免因為風雨使記載事項變的模糊不清

⑥到工事完成為止,標識牌要保持持續設置■中高層建築物紛爭預防

標識牌下方都會註有【此標識牌是東京都關於預防及調整中高層建築物的建築紛爭條例第OO條第OO項規定而設置】

中高層建築物紛爭預防是,市區町村對建築一定規模以上的建築物(如:中高層建築物)時做為條例,規定建築計畫通知標識牌的設置,事前向附近居民公開建築計畫手續等。此項條例是「為了將中高層建築物的建築紛爭防止於未然,維持健全的生活環境,確保良好向上的近鄰關係」為目的,各自治體自行制定,因此限制內容也有所不同。建築工程即使符合建築基本法、日照問題、電視電波障礙、工事噪音、震動等對周邊環境產生的影響,都可能會與附近居民產生各種紛爭,為了預防這類問題的發生以及問題一旦發生時能夠儘快解決,而制定了此項條例。

因此建築物所有人在要建築中高層建築物時,在建築工程前,需要通過設置標識牌通知周邊建築計劃,並需要對附近居民進行事前說明。

簡單的標識牌上一目了然的寫明了新建建築物的情報、土地情報、所有人、施工單位等情報。如果您有興趣,路過建設預定地時,也請注意一下標識牌。

(資料提供:台湾新聞社/作者:吉田浩之 黑澤事務所所長)

- 2020年民法修改和合同實務

-

《民法》是121年來的第一次修訂,權利和義務從根本上的交易內容進行了更改。

以下根據我們法律事務所認為在工作上比較重要的四點來紹介。①消滅時効

瞭解到債權人可以行使其權利以來,已經對其進行了五年的修改,並且在短期內以及業務的消失中已將被廢除。此外,交通事故受害人(僅限於人體)的損害賠償責任限制期限已從2年延長至5年。②法定利率

到目前為止,固定利率為5%(商事為6%),但每3年會從新更改一次的利率,這次法律生效後將利率定為3%。③擔保(連帶擔保)/租賃的擔保

為了闡明個人擔保時的擔保範圍,規定了明確規定的最高金額,提供有關主要債務人的財產和支出狀況等資訊的義務,以及發生事故時通知擔保人的義務等。擔保人的權利更為明確化。特別是有持續性的租賃契約請注意,自2020年4月1日以後續簽之契約將適用這個條例。④從瑕疵保固範圍修改為契約遵守責任

瑕疵一詞已修改為合契約遵守責任。內容將比以往任何時候都受到更多的檢查、因此可以說有必要重審契約條款,以明確責任,避免問題產生。.png)

資料来源:荒川香遥弁護士 - 不明土地所有者的靈活化利用 等的修改部分措施法案

-

.jpg)

2022.2.4提供

- 什麼是LDK?

-

在日本想要買房時常常出現類似 1K, 3LDK, 2LDK標示,其中使用的數字代表什麼臥房呢?

字母「K」「D」「L」分別代表什麼?

K就是「廚房(Kitchen)」

D就是「餐廳(Dining room)」

L則表示為「客廳(Living room)」。

1R意味著「單間公寓」,即臥房與廚房之間沒有隔斷的房間。

1K表示一個臥房加上廚房的房間。

1DK是指一個臥房加上餐廳廚房。

1LDK則是一個臥房加上客廳和餐廳廚房的房間。

1K、1DK、1LDK各自代表居室加上廚房及額外空間。其主要區別在於包括廚房在內的空間大小。

根據日本首都圈不動產公正交易協議會規定,DK表示所需的空間標準為4.5帖以上,LDK則需8帖以上。

如果廚房的空間小於4.5帖,則可以稱為「1K」。

但具體情況可能因物件而異。

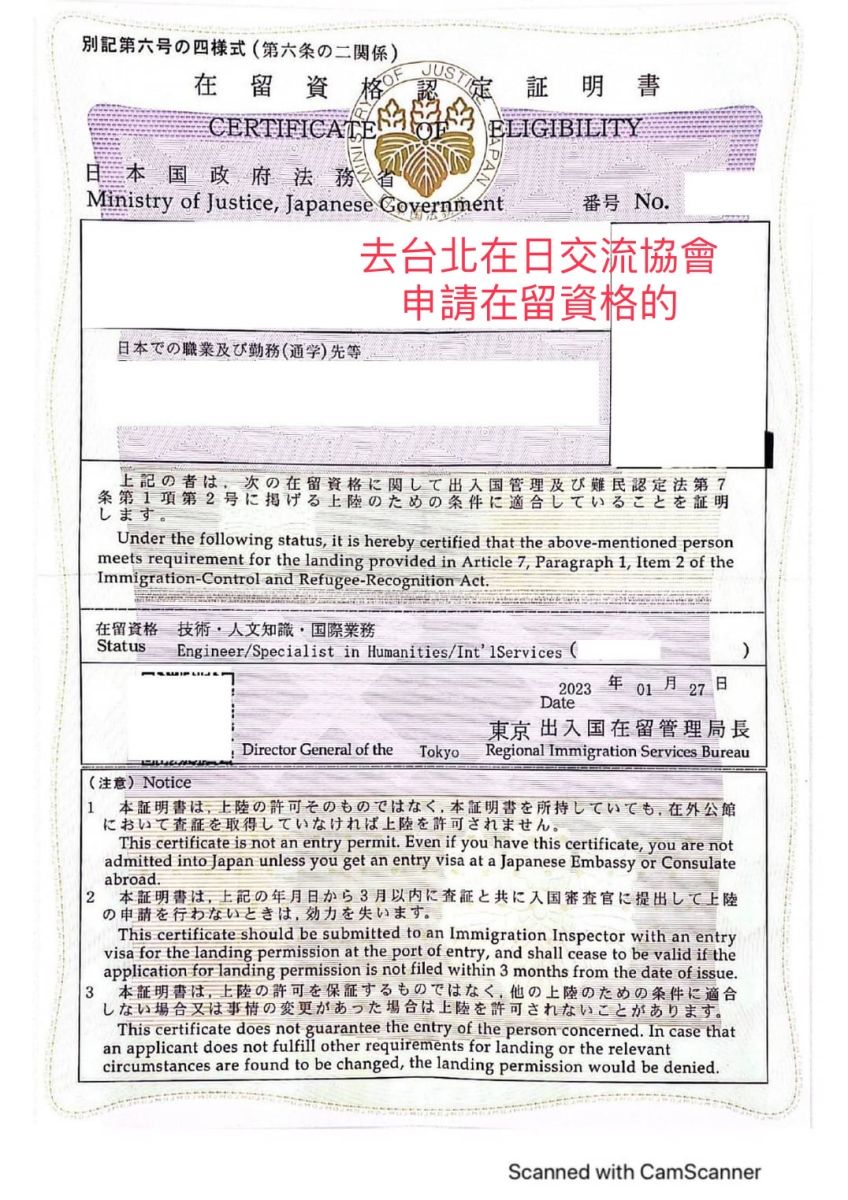

- 就職簽證等需要文件如下

-

入職通知書

至台北在日交流協會 申請 在留資格之表格

- 要如何拿到永久居留權和日本國籍?

-

①永住條件:

學生簽證~就職簽證連續合併10年以上,在日本居留身分和存款有500万円存款、想要申請永住的理由書與現在的在職證明,就可去入國管理局申請。

※備考:每個時期的永住條件都會變更,需要再跟入國管理局確認資料。

②歸化日本國籍:

居住滿5年以上方可申請。

要申請者得先去法務局提出申請歸化日本籍,然後會被約談詢問歸化日本籍的原因,相關手續辦法都會在面談時告知。

※備考:日本不接受雙重國籍,要申請日本國籍者,必須先回自己國家放棄國籍,拿到證明後翻譯日文及相關需要資料即可辦理申請歸化日本國籍。

③永住者的資格:

如果是日本籍配偶(家族簽證),只要待滿3年、在留卡有3年簽證居留者,可以提出申請永久居留權。

※日本籍配偶之申請永久居留權資格,比一般就職(技能簽證)的時間要還得快及容易。

※如果是「高度人才」的簽證,現在條件有變更,不用等10年居留,就可在3年內申請永久居留簽證。

- 請問投資日本房產是否可取得日本居留權呢?

-

A:答案是不可能的

那麼想要有日本居留權要如何取得?

① 留學生:例如語言學校讀書、專門學校、大學院就學

※備考:學生簽證→這些只限於求學期間的居留,因為這些學校和入國管理局是有連線的,如果休學或翹課太多,簽證會被取消。※備考:一年以上的語言學校求學,最大年紀入國管理局可能有限制,年紀較長者需要跟自己找的語音學校詢問才能知道規定條件。

② 就職:所屬的公司核發的「入職通知書」,拿到入職通知書去在台日本交流協會申請「在留資格認定書」拿到這兩份在入境日本時會直接提供「在留卡」之後才能在日本居住。

※備考:如果現在所入職的公司離職後,所屬公司也會通報社會保險局就職者已經離職,社保局和入國管理局也是連線的,如果在3個月內沒有找到適合的工作去做轉職就職的話,可能入國管理局會有通知,若在期限內沒有轉職成功,入國管理局會給期限要您出境,這樣您的就職簽證就消失,必須離開日本,就要改觀光簽證再入日本。

③ 與日本人結婚的家族簽證居留。

- 如何知道日本建物是否為事故物件(凶宅)?

-

可利用「大島てる」網站查詢

這個網站都會登入日本的事故物件(凶宅)資料。

- 產權是兒子的名字,房租匯到媽媽帳戶,請問需要賣出時應如何處理?

-

Q:

有一位朋友她在2017年時買的一戶建房子,房子所有權是兒子的,但由於她兒子沒有辦法申請日本帳戶。所以這十多年來的房租收入都是由住在日本的媽媽代收,好像也沒轉出給他兒子,也未報稅過。

現在這個物件想要賣,請問物件需要補繳多少稅金?是否還需要繳贈與稅?另外,房子買賣時是否可以提報折舊?A:

1.不動産出售時,需要申告的是分離課税的「不動産譲渡」

出售前的情況(自用・出租)是没有影響的。唯一影響的要素是折旧費的計算方式。2.到出售為止的房租收入本来是需要每年年告「不動産所得」没有申告的話,並不会影響「不動産譲渡」的結果。但是「不動産譲渡」申告時,税務署有可能會注意到以前没有申告不動産所得,也許會有需要補報的風険。

至於補報需要補多少税,没有試算無法回答。除了本税之外,還会発生加算税・延滞税等税金。3.所謂提報折旧、這是申告不動産所得時的費用。

不動産譲渡所得=売価-(買価-折旧費)-譲渡費用(仲介手数料等)所以折旧費不是費用、而是譲渡所得的増加因素。4.房租由母親代収、只要親子之間有還款動作、在日本不會發生贈與問題。

(以上僅供參考、合法的申報是保護自己最好的方法)

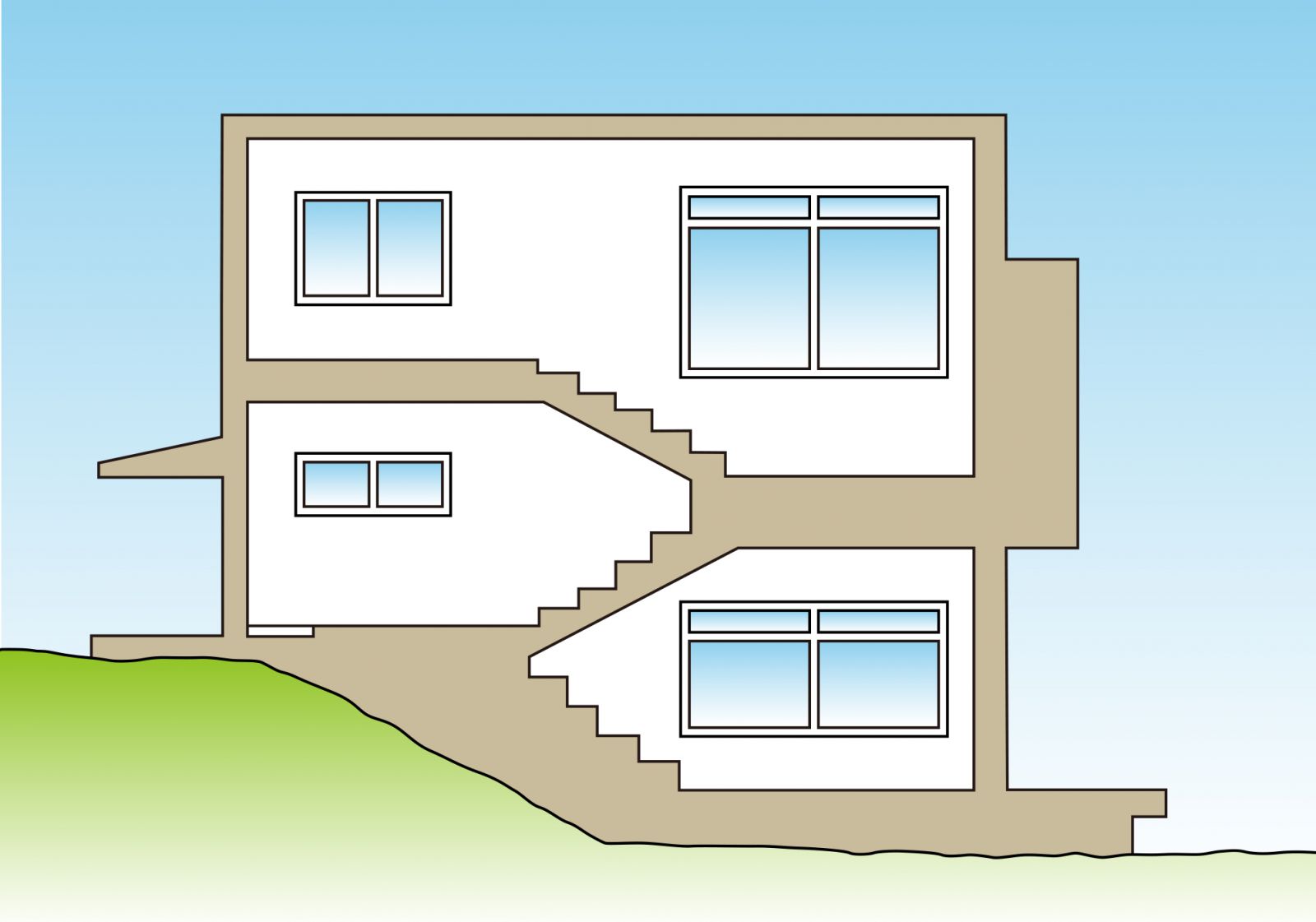

- 什麼是“跨躍樓層式公寓”?

-

是指公寓內的電梯並非在所有樓層都停下來。

例如明明公寓有五層樓,但電梯只到四樓,也有公寓裡的電梯只停奇數樓、只停1、4、7、10和12層等,這些都被稱為「跨躍樓層式公寓」。

在「跨躍樓層式公寓」中,居住在電梯不停樓層的居民,就不得不到最近會停的樓層搭電梯。

不過也因為這些樓層沒有外部的走廊,讓房間的兩側都可以設置陽台,這種雙面陽台也是「跨躍樓層式公寓」的優勢。

另外的特點是因為沒有電梯,公共空間內也不用預留電梯的等候區,可以縮小走道的面積。

也不用擔心窗外會有人經過,可以將窗戶全開,讓通風達到最高的效果。

- 最新日本民宿法你了解嗎?

-

日本民宿法在2018年6月15日改制過一次,民宿的定義為「既存的住宅以天為單位租借給別人,在一年不超過180天的範圍內,進行反復有償的交易」。

如果是營業日數超過了180天的限制的就在新法的對像外,需要取得「旅館業法」所規定的營業許可。

本次更新的還有以下重點:

1.民宿營業時間設置了上限180天

2.營業區域的擴大。根據民宿新法,住宅專用土地也可以經營民宿。但是根據各個區域的規定,營業時間和期限也不同。例如東京都的港區文教區等,經營時間為96天。

3.民宿經營,房東需向知事提交資料和申請。

4.房東本人不在現場的民宿經營需要向民宿管理者委託,管理業者有向國土交通大臣的申請並登錄的義務。

5.民宿網站有向觀光局長官登錄的義務。

6.房東每兩個月的住宿人數,住宿天數,國籍構成等報告需提交給知事。偶月份的15號定期匯報。

此外,同時如果民宿所在物件的管委會不允許經營的情況下是不可以私自經營的。而超過180天以上的民宿經營需要申請旅館業法的許可。

房東每年最多將自己的房子出租180天,必須在當地政府機構註冊並受當局監管。且民宿設施需要揭示民宿標識,附圖為全國統一民宿標識的樣式。如違法將被勒令停業,不遵守法令者,將面臨6個月以下有期徒刑或100萬日元以下罰款。民宿運營時間上限180天,經營收益會受到一定影響。擔心收入減少的民宿運營者也不要進行違法民宿經營,以免收到處罰。

.png)

(本文由玉山法律事務所提供)

- 如果購買一戶建,二樓自住、一樓開餐廳有可能申請經營管理簽證嗎?

-

Q:如果購買一戶建,二樓自住、一樓開餐廳有可能申請經營管理簽證嗎?

A:經營管理簽證的申請要件之一為「事務所」,要求完整獨立的「辦公空間」,應與居住空間明確區分。

一樓開餐廳是營業店鋪,事務所可以設在其他地方,也可以設在餐廳裏面。

事務所設在餐廳裏面的話,需要隔出一個完整獨立空間做辦公室,放置處理業務所需的作業桌椅、電腦、事務機、會談桌椅等。

資訊提供者:日本行政書士・台灣律師 黃駿升

.jpg)

- 讓渡所得的計算方法

-

1. 讓渡所得是什麼?「讓渡所得」是指因轉讓銷售土地或建築物而取得的收入。該收入所對應的稅額是與其他收入(如營業收入和工資收入等收入)分開計算,採分離課稅制度。若讓渡所得為虧損時,則不課徵稅額。2. 計算方式為:讓渡所得是從土地或建築物的賣出價格中,扣除當初取得房地產的費用以及讓渡移轉費用等成本後之所得。A) 計算式讓渡所得金額=出售價格–(購置成本+移轉成本)B) 讓渡收入金額土地或建築物的出售金額C) 購置成本購置成本包含以下各項費用① 此次轉讓銷售之土地或建築物的買進價格② 買進時各項手續費及取得資產所需之必要支出③ 花費的改良費及設備費用另外,建築物的購置成本計算方式是扣除所有權期間折舊成本的金額。還有,以來自祖先的土地或建築物為例,因為購置成本未知,而且購買時間久遠,如果實際購置成本低於出售價格的5%時,可認列出售價格的5%作為購置成本(概算購置成本)。D) 讓渡成本讓渡成本是出售土地或建築物所花費的費用,為下列各項的總和。① 仲介費② 測量費③ 買賣契約書的印花稅④ 出售時向租戶支付的毀約金⑤ 為出售土地而拆除建築物的拆遷費用3. 稅額計算稅額=課稅讓渡所得╳稅率(所得稅‧居民稅)由於房地產的讓渡所得計算稅額的計算方法為「分離課稅」,因此與房地產的租金收入和工資收入分開計算。根據所有權期間不同,而分為長期讓渡所得和短期轉讓渡所得兩種不同稅率。4. 長期讓渡所得與短期讓渡所得的區分出售土地和建築物時的讓渡所得根據以下所有權期限劃分如下。 因此,稅收計算是分別進行的。(稅收是各別計算的)A) 長期讓渡所得到出售年度的1月1日為止,所有權期限超過5年。B) 短期讓渡所得到出售年度的1月1日為止,所有權期限低於5年。5. 實際的計算方法【例】2013年4月以4,800萬日圓購買的房地產於2019年5月以5,800萬日圓出售。購置成本:100萬日圓折舊費用:300萬日圓(建築物的購置成本將扣除所有權期間的折舊費用)讓渡成本:200萬日圓2019年1月1的時間點來看,所有權期間已經超過5年,因此屬於長期讓渡所得。【計算式】I. 5,800萬日圓–(4,800萬日圓+100萬日圓-300萬日圓+200萬日圓)=1,000萬日圓(讓渡所得)II. 1,000萬日圓╳15%=150萬日圓(讓渡所得的所得稅額)III. 150萬日圓╳2.1%=3.15萬日圓(復興特別所得稅額)IV. 1,000萬日圓╳5%=50萬日圓(讓渡所得的居民稅額)V. Ⅱ+Ⅲ+Ⅳ=203.15萬日圓(須繳納的稅額總額)

(本文作者:吉田浩之 黑澤事務所所長)

(本文作者:吉田浩之 黑澤事務所所長) - 什麽是納稅管理人?

-

■什麽是納稅管理人

所謂的納稅管理人,簡單的說在日本沒有住所爲了處理向囯稅地方稅提交申報書等為目的而被選任的人。比如,工作調動,移居等原因納稅人居住海外,在日本沒有住所時就需要選任納稅管理人。納稅管理人會代替納稅人向日本稅務署提交稅務申報,與稅務署聯絡等。 選任納稅管理人時,有必要提交納稅管理人委託申請書。納稅人委託申請書,是日本居住者因移居海外等理由而使納稅不能順利完成時,有必要向稅務署申請選任納稅管理人。■什麽情況下需要選任納稅管理人 下面就向大家介紹幾個有代表性需要選任納稅管理人的情況

①因居住海外在日本沒有住所 日本的稅金原則上是以居住在日本的「居住者」為對象。生活據點移到海外所得稅法上稱作「非居住者」,「非居住者」也有義務對在日本國内發生的所得進行稅務申報及納稅等。不只是移居海外的日本人,在日本國内有收入的外國人(日本非居住者)也該當此項。

②居住海外,有義務繳納遺產稅,贈與稅時 日本非居住者,繼承父母財產,或接受父母贈與等時,不滿足父母和子女雙方在海外居住5年以上等條件時,會產生遺產稅,贈與稅的納稅義務。

③居住海外,有義務繳納住民稅,固定資產稅時 每年1月1日住所在日本的居住者,有義務繳納住民稅。另外,關於固定資料稅・都市計劃稅,不論是法人還是個人,1月1日不動產名義人有納稅義務。像這些地方稅即使是非居住者也會被課稅,與國内居住者同樣,移居海外的日本人・在日本國内有不動產的外國人也有納稅義務。 不提交納稅管理人申請會有什麽樣的後果 沒有納稅管理人申請,則無法發送納稅通知書。這種情況下,有可能會公告發送。公告發送後,如果還沒有在納稅期限内納稅,會被發送督促狀,並被加算遲納金。因此,一定要按照規定提交納稅管理人申請。

(資料提供:台湾新聞者/作者:吉田浩之 黑澤事務所所長)

- 房客在醫院裡死後,他的家人不接房東的電話。請問房東該如何處理房客的遺物?(日本法上的借家契約的個案)

-

一般來說,房東不可擅自進入死者的房間,也不可擅自處理遺物。如果房客有繼承人的話,借家人的地位以及遺物的所有權將移轉到繼承人身上。之後只要繼承人繼續支付房租、且未發生契約上的約定解除事由的話,該契約仍然有效。換句話說,房客死後的借家契約被房客的繼承人繼承,至於是否能解約、以及是否能進入該房處理遺物,依繼承人的行為以及借家契約的內容來決定。

如果房客沒有繼承人的話,依日本民法第5編第6章來處理。以本個案來說,房客雖有家人,但房客的家人如果全部在繼承放棄申述期間內,依日本民法第938條申述放棄繼承的話,該房客則無繼承人。

處理無繼承人的借家契約和遺物的方式如下:先向法院申請選任財產管理人,之後請財產管理人負責解約以及處理遺物等事務。

(資料来源:玉山法律事務所)

- 如何選擇日本房產託管公司 ?

-

海外投資者人在國外,招租管理最簡單的方式是委託日本的物業管理公司,每個月收取固定託管費,免除自行管理的麻煩。

確認下列七點,為自己選擇一家安心合法的管理公司。

一.是否持有專業執照

1.日本宅地建物取引業者執照。類似於台灣不動產經紀人牌照,有這個牌照才能在租約上的仲介欄簽章。

2.日本大樓管理業者執照是作為大樓管理公司的必備執照。優質的物業託管公司通常也同時有做大樓管理的能力。

3.租賃住宅管理業者執照,針對租賃型住宅的物管公司牌照。

二.公司的物業管理團隊人數和經驗

客戶最怕找不到服務人員和回覆效率低,因此管理團隊人數規模以及是否為專職非常重要。充足的人數和經驗豐富的日本當地人,溝通上沒有文化的障礙,相對處理較快。

三.是否能每月提交財務收支報表

優質的物管公司每個月都應該提供房東租金和各種費用的收支,讓投資人隨時掌握資產狀況。

四.所管理物業的平均空室率

和管理公司詢問他們的空室率,藉此了解該公司的招租水平。專業的管理公司除了將招租信息放上reins等招租網之外,也會和當地專門業者有深度合作,減少空房的時期。

五.對法律的知識是否足夠

日本租賃相關的法規除了民法外,還有【借地借家法】的法律,保護租客不受到不當損害。其他相關還有租賃住宅紛爭防止條,保全業法,公寓大廈管理條例等。對日本法律認識全面才是值得信赖的託管公司。

六.管理公司是否有專業的管理軟體

僅倚賴人力的管理模式已經跟不上市場成長的速度,運用專業的管理軟體,或是透過手機App(例如WealthPark),減少書面往來和溝通上的時間。

七.發展規模

最後要看公司的規模,管理的件數越多越能了解房東和租客的需求,進而快速掌握市場動向,提升租屋效率。

(資料提供:台灣新聞社/作者:WealthPark日本房產管理公司)

- 如果租客是法人,所有房東都必須申請Invoice登錄番號嗎?費用需要多少?

-

可以分成兩種情況說明

1.可選擇不申請登錄番號不申報消費稅這不是強制的,但法人租客可能會要求解約或減價來抵銷可扣抵的消費稅

2.登記成為INVOICE課稅事業者,從免稅事業者變成課稅事業者,有三年的特例(優惠)期間,以某客戶為例,去年房租收入6,679,200円,特例期間需繳納消費稅(概算)121,440円/年,特例結束後則須繳納(概算)364,320円/年。NVOICE登錄申請,客人在決算的時後會多向客戶收消費稅的申報手續費。申請時需要身分證正反影本、台灣電話、姓名英文拼音。

- 請問一般情況下,在日本租房的「大樓管理修繕費」是由房東負擔?還是含在租金裡讓房客支付呢?

-

在日本,「大樓管理修繕費」通常都是由房東來負擔。

- 在日本租辦公室時,室内需要注意什麼?

-

在日本辦公室是有規定的、請参考以下内容:

辦公室衛生標準規則第二章 辦公室環境管理(第二條至第十二條)

辦公室衛生標準規則目錄(氣積)

第二條 事業單位讓員工常時就業的辦公室(以下稱"室")的容積及設備所佔的比例

除離地面超過四米高的空間外, 給每一名員工的空間須超過十立方米。(換氣)

第三條 營業者在室內,窗戶及其他能夠直接朝向外部開放部分的開口部面積,應有地面面積的二十分之一以上。但是,通風良好且具有上述性能的設備時,不受此限。

2 營業者將室內一氧化碳及二氧化碳的含有率(一大氣壓力、溫度25度時的空氣中的氣體佔有的容積比例。以下相同)分別必須有百萬分之五十以下及百萬分之五千。(溫度)

第四條 室內溫度低於10度以下事業者必須用暖氣節適當的室內溫度。

(二 )當辦公室內使用冷氣時,溫度必須比室外溫度低。但是,

設置有子計算機等室中,在作業者穿着用於保溫的衣服等的情況下,不受此限制。

(空調設備等調整)

第五條 視野者使用空氣調和設備時(意指能做淨化空氣,調節溫度、溼度及流量供給設備,以下相同)或機械換氣設備(意指能做淨化空氣,調節其流量供給設備,以下相同),供給到室內的空氣需符合下列各項條件。

一 浮游粉塵量(意指一大氣壓力、溫度25度時的一立方米空氣中所含的浮游粉塵,以下相同。)應爲0.15毫克以下。

二 一氧化碳和二氧化碳在空氣中所佔比率分別爲百萬分之十以下(外部空氣被污染時,在一氧化碳含有率爲百萬分之一以下的空氣難以供給的情況下,萬分之二十以下)或是 百萬分之一千以下。

三 甲醛的含量(一大氣壓力,溫度25度時的該空氣一立方米中含有甲醛含量,以下相同。)應爲0.1毫克以下。

2 事業者應當確保通過前項規定的設備流入室內的空氣不能直接、持續地到達特定勞動者,

且室內的氣流應在每秒0.5米以下。

3 事業者設有空調設備時,須努力維持室溫爲18度以上28度以下及溼度爲40%

以上或是70%以下。(燃燒器具)

第六條 事業者使用燃燒器具(不包括熱量顯著極低的器具,以下相同。)的室內或位置應設置排氣孔、換氣扇及其他換氣設備。

(二)用人單位使用燃燒器具時,應當每天檢查燃燒器具是否存在異常。

3 第三條第二項的規定,適用於第一項設置換氣設備的場所。(作業環境測定等)

第七條 事業者須根據勞動安全衛生法施行令(昭和四十七年政令第三百一十八號)第二十一條第五號關於室內的測定準則,需每兩個月內定期測量一次以下事項。

但是,在要進行該測定日所屬年份的前一年,該室的氣溫在17度以上28度以下及相對溼度在40%以上70%以下狀況,進行該測定在要進行日期所屬的1年內,該狀況不可能繼續持續的情況下,爲第2號以及第3號所列事項,從3月到5月的期間或9月到11月的期間,從6月開始

到8月爲止的期間及12月到2月的期間可以進行一次測量。

一 一氧化碳和二氧化碳含量

二 室溫及外部氣溫

三 相對溼度

(二)事業者按照前款規定進行測量時,每次都要記錄下列事項,並將測量事項紀錄保存三年。

1. 測量日期和時間

2. 測量方法

3. 測量點

4. 測量條件

5. 測量結果

6. 進行測量的人的姓名;

7. 根據測量結果採取改善措施時,該措施的概要第七條之二 事業者對房間進行大規模修繕(指建築基準法第二條第十三號規定的建築)。

(指同一條第14號規定的大規模修繕)或大規模變更(同一條第15號規定的大規模修繕)

(以下統稱爲"建築等")時,在實施該建築等的房間內,

關於第5條第1項第3號規定的事項,自完成該建築等並開始使用該室之日起,

需在首次到來的6月到9月期間完成一次測量。(測定方法)

第八條 本章(第七條除外)規定的下表左欄所列事項的測量,請在該表右欄內

使用所揭示的測量儀或具有同等以上性能的測量儀進行測量。(檢查等)

第九條 事業者首次使用機械換氣設備時,分解改造或修理時須每兩個月內定期檢查一次異常情況,並將記錄結果,必須保存三年。

第九條之二 事業者在設置空調設備時,爲防止病原體污染了室內的空氣

的情況發生,應採取下列措施:

一 冷卻塔及加溼裝置供給的水爲符合標準自來水法(昭和三十二年法律第177號)第4條規定的水質。

二 關於冷卻塔及冷卻水,在該冷卻使用開始時及開始使用後,每一個月以內進行一次,

定期檢查其污垢狀況,必要時對其進行清掃及換水等。但是,超過一個月,

在可能期間不使用的冷卻塔的相應不使用的期間中,不受此限。

三 關於加溼裝置,在該加溼裝置開始使用時及開始使用後,每隔一個月內定期一次

檢查並根據其污垢狀況,進行需要清掃。但超過一個月不使用的加溼裝置不受此限制。

四 關於設置在空調設備內排水承接部,在開始使用該排水承接部時及開始使用後,

每月一次定期檢查其污垢及堵塞情況,必要時進行清掃等。

但是, 但超過一個月不使用的排水承接件不受此限制。

五 冷卻塔、冷卻水水管及加溼裝置的清掃應分別每一年定期進行一次。(照度等)

第十條 事業者根據下表左欄所列作業的區分,將室作業面的照度標在該表右欄內

要符合某項標準。但是,對於進行感光材料處理等特殊作業的室,不受此限制。

2 事業者必須按照室內的採光及照明,明暗對比不顯著,且不產生眩光。

(三)事業者應當每六個月定期檢查一次室內的照明設備。(防止噪音及振動)

第十一條 事業者對於可能對室內員工造成有害影響的噪音或振動,必須採取必要的措施設置隔牆爲了防止電弧等傳播。(防止噪音傳播)

第十二條 有5台以上打字機及其他辦公設備發出噪音的設備,同時使用

使用時,爲了防止噪音的傳播,事業者 必須設置用具有隔音及吸音功能的天花板及牆壁隔開專用辦公室。

※中文僅供參考,詳細内容請以日文為基準

https://www.jaish.gr.jp/anzen/hor/hombun/hor1-2/hor1-2-36-2-0.htm

- 房屋修繕的常見問題

-

最近常見國人在日本遇上房屋修繕相關的問題。雖然各個案件皆不相同,但常見以下的共通問題。本期專欄介紹下列的幾個基本問題的判斷手法,期國人遇上問題時能儘速判斷自己的處境。「房屋修繕的相關工事為承攬契約」(日語:請負契約)

承攬契約的定義可參考日本民法632条或是台灣民法490條1項。兩法的定義其實完全一樣。

(日本)民法

第632条 請負は,当事者の一方がある仕事を完成することを約し,相手方がその仕事の結果に対してその報酬を支払うことを約することによって,その効力を生ずる。(台灣)民法

第490條第1項 稱承攬者,謂當事人約定,一方為他方完成一定之工作,他方俟工作完成,給付報酬之契約。承攬的定義所含蓋的範圍十分廣泛,從蓋摩天大樓到貼壁紙全都適用承攬契約的規律。如房屋的增築、改築,建築物的解體、廢棄,定作櫃架等內裝,水電管線的修復,廚衛設備的安裝等工作的「施工」全都屬承攬契約。(注意:只有「施工」屬承攬,但「設計」不屬承攬。「設計」屬準委任契約。)

曾有人問律師類似如下的問題:「我只是1萬日幣幫他貼個壁紙,沒簽契約。這哪算承攬契約呢?」

有無簽署「契約書」,只是存不存在法律文書的問題而已。至於契約是否成立,只看雙方當事人之間有無「完成一定之工作」的約定,以及「給付報酬」的約定。1萬日幣幫對方貼壁紙一事,已經很明顯存在完成一定工作以及支付報酬的兩約定,因此承攬契約已經成立了。「準據法為日本法」

台灣人請同為台灣人的施工業者施工之時,只要施工對象的房屋在日本,而且當事人之間不存在特約條款的話,則準據法為日本法。該承攬契約相關的法律問題將以日本民法632条以下「請負契約」的法律來處理,不以台灣民法處理。

準據法為日本法的理由十分抽象,難以簡要的說明。因此讀者們只要知道以上結論即可。欲知詳細理由的話,請參考「法の適用に関する通則法」第8条或是國際私法的相關書籍。「屋主可在完工之前隨時解除契約」

大多數人都以為,只有在業者施工不良的情況下才能解約。其實這個認知不十分正確。基本上,只要是完工之前,屋主只要「不爽」就可以解除契約,但是要付出一定的代價。這是日本民法641条法定的任意解除權。台灣民法511條也是完全一樣的規定。

(日本)民法

第641条 請負人が仕事を完成しない間は,注文主は,いつでも損害を賠償して契約の解除をすることができる。(台灣)民法

第511條 工作未完成前,定作人得隨時終止契約。但應賠償承攬人因契約終止而生之損害。啟動任意解除權之後,屋主仍然要支付餘款。但是業者因為承攬契約被提早解除而省下的經費必需從餘款中控除(日本民法536條2項)。例如,業者省下的人件費,材料費等施工所需的經費必需控除。可見,如果早就發現苗頭不對的話,早期啟動法定的任意解除權可以省比較多(控除額較多)。猶豫不決的話,傷心費時還花錢。

「施工不良的問題」

如果施工不良的話,施工業者當然該賠償屋主的損害。問題是該賠多少?

損害賠償金額的鑑定並不容易。通常雙方各持己見,容易導致紛爭長期化。

實務上最妥當的賠償金額算定方法並不是找鑑定士等專家來鑑定,而是另找其他施工業者請其重新施工。例如,如發現了A業者的施工不良部分,請A業者重作卻遭拒的話(不良業者通常不承認自己的施工問題),即請A業者的競爭對手B業者以同一規格「再施工」。此時支付給B業者的再施工費用,即為A業者應賠償的金額。

以施工業者的立場來看,如果施工不良,除了要理賠,而且賠出去的錢不是到屋主手上、卻到了競爭對手的口袋裡,因此反而養肥了自己的競爭對手。如此,法律對於不良業者的懲罰方式即為,剝奪不良業者的利益、以育成優良的業者。十分耐人尋味。(本文由玉山法律事務所提供)

- 人在國外時可以租房子嗎?

-

人在國外時可以租房子!最近有很多人在來日本之前就會先租好房子,很多公司都有這樣的服務。

.jpg)

- 租房時有什麼費用會產生?

-

(1) 禮金:

顧名思義就是送給房東的禮物,通常是一個月的房租,現在有很多房東都不收了,是物件條件好或地點好的地方還是會收 。(2) 敷金(保證金):

通常是一個月的房租,主要的目的是在退房的時候可以拿來做清掃或房屋有損壞時費用的抵用,原則上是多退少補。(3) 保證會社:

以前租房子的時一定要找保證人才能租房,隨著時代的改變現正都是經過保證公司來保證房租,保證費用通常是房租金額的50%~100%。而且通常他們會要求要有緊急聯絡人,這是萬一你在出事的時候可以聯絡到的對象,緊急聯絡人不是保證人。(4) 火災保險:

房東因為擔心房子發生問題所以,火災保險一定會被要求。(5) 更換鑰匙:

若要求更換鑰匙時就必須發現這個費用,通常為日幣2萬到3萬円左右。(6) 退房後的清掃費用:

清掃費用是依房間大小決定的,最低費用在33,000円的日幣,但若有重大損壞時費用會另外申請。通常清潔費會從保證金裡面扣,沒有付保證金的房屋會被事先要求支付這筆費用。(7) 管理費:

管理費是用來維持房子的費用的,有些房東會將管理費含在房租裡面。(8) 房租:

通常房租都是在月底前匯給房東指定的帳戶,因為銀行手續費比較貴,所以可以自己到銀行去申請自動扣款,那就可以不用付銀行手續費了。(9) 仲介手續費:

房屋的介紹通常是收房租的一個月為仲介手續費和消費稅

- 關於租賃契約費用(賃貸契約金)

-

① 當月租金和次月租金

② 敷金:看招租條件

③ 礼金:看招租條件

④ 保証会社料金:看招租條件(通常是租金的50~100%)

⑤ 火災保險:看招租條件金額

⑥ 鑰匙代:看招租條件(有的房子沒有這個費用)

⑦ サーポト料金

⑧ 契約書類料金:是以廣告圖紙上招租條件⑨ 我司的仲介費:租金的一個月份

- 日本空屋招租時需要注意事項

-

1. 日本有房子是否可以自行招租廣告?

→屋主不能自行找租客

→也不能在自家房子外面貼找租房客

→必須要透過不動產招租2. 日本出租房子的契約有分普通契約和定期契約

→普通契約:可以再更新契約繼續承租

→定期契約:契約期滿如果房東和租客有意願再續約時,就可再續約;否則契約到期就結束了。※但是需要注意的是:如果簽訂普通契約,房東不可以隨便趕租客離開。

→除非房客同意及相對的補償給房客才有可能願意中途解約。

※一般來說在日本的普通契約<是保障租客>

※還有日本以前在租房子時等需要連帶保證人保證租客的責任,但是因為大家都不願意擔任連帶保證人,所以租客很難找到連帶保證人,所以租客只能請自己的雙親來擔任連帶保證人。但是雙親都是靠年金維持生活,根本沒有保證能力,房東也不願意接受這樣的租客,因此促成了<保證会社的興起>,作法就是由房客向保證会社支付「租金的60%~100%」的保證費,然後由保證会社向房東負起保證的責任。

→保證会社的責任:

如果租客不按時付房租時,房東跟保證会社提出申請,保證会社會先代支付<基本上先保障3個月的房租>,然後保證会社會去找房客催討,設法解決滯納問題。3. 發生房客行蹤不明狀況時,應該立刻通知保證会社會同警察進入房間勘查(房東不能單獨自己入內房客房間)。

- 如何開通水電瓦斯費?

-

如果入住當天就想要水電和瓦斯等可以直接使用的話,一定要提前連絡相關業者,通常來說房仲業者會在簽約當天告知聯繫方式,但有些仲介可能會從中協助。自來水和電力就是直接打電話到指定公司,告知日期和地址即可。瓦斯也是透過電話,向瓦斯公司申請後,會約時間到家裡開通。

- 可以降低初期費用的方法?

-

以東京的初期費用總體來說約為房租的4至7倍,愈靠近市區就愈高,因此在預算有限的情況下,除了找免禮金、免敷金的物件外,也可以多家仲介比較,甚至是有些房仲免房屋仲介費,可省下一些金額。

- 初期費用包含哪些?

-

①禮金:

作為感謝房東將房子租給自己的錢,通常金額是一個月的房租,不過現在有很多房東都不收了,但物件條件好或地點好的地方還是會收。②敷金(保證金):

簡單來說就是「押金」。通常金額也是一個月的房租,主要目的是退房時清掃或房屋損壞時費用的抵用,原則上多退少補。③仲介手數料:

房屋仲介費。通常為一個月份為仲介手續費和消費稅,即使直接找管理公司承租房子也必須支付。④家賃:

每月房租。通常都是在月底前要匯給房東指定的帳戶,因為銀行手續費比較貴,所以可以自己到銀行去申請自動扣款,這樣就可以不用付銀行手續費了。⑤日割り:

搬入時不足一整個月時,按照天數計算。⑥保証会社利用料:

以前租房子的時一定要找保證人才能租房,隨著時代的改變現在都是經過保證公司來保證房租,保證費用通常是房租金額的50%~100%。而且通常他們會要求要有緊急聯絡人,這是萬一租客出事的時候可以聯絡到的對象。⑦火災保險:

房東因為擔心房子發生問題,所以火災保險一定會被要求。⑧更換鑰匙:

若要求更換鑰匙時就會產生這筆費用,通常為日幣2萬到3萬左右。⑨退房後的清掃費用:

清掃費用是依房間大小決定的,最低費用在日幣33,000圓,但若有重大損壞時費用會另外申請。通常清潔費會從保證金裡面扣,沒有付保證金的房屋會被事先要求支付這筆費用。⑩管理費:

這筆費用是用來維持房子的,有些房東會將管理費包含在房租裡。

- 租金或房價可以殺價嗎?

-

日本人口密度高,光是東京就有1300多萬的人口,房子供不應求,且日本也比較沒有像台灣殺價的概念。因此如果殺價的話,會有許多業者寧可不做這筆生意。另外,能否順利殺價也跟物件熱門程度、急不急於脫手有關。即使屋主願意砍價,也不會偏離行情太多,殺價空間不大也相對較困難。但由於近年來東南亞的人投資家增加,所以價格的談判比往來多一點,好的物件殺價空間較少。

- 表面利回り(表面報酬率)跟実質利回り(實質報酬率)有何不同?

-

■表面報酬率:

每年的房租除以物件的價格所得的報酬率,但房東每年都有必須要付出的費用,像是每月的管理費、固定資產稅、修繕積立金以及各種雜支。

因此扣掉以上這些後,才是真正租金收入。■實質報酬率:

真實租金收入除以真實的購入成本,而購入成本又包含當初購買物件付出的手續費和繳交給政府的各種稅金。

兩者的差別會因物件的管理費和稅金而有不同,大致上的差別會差1%至1.5%左右。

- 可以調漲房租嗎?

-

在日本房子出租後便不得任意更改租金金額,因為日本法律是比較保護消費者的。若想調整房租,最好的時間是在【契約更新期間】內,通常是契約更新前的3~6個月之間,屋主通知漲租或是房客提出想降租金。

需要注意的是,若想調漲租金,則需要屋主與房客雙方都同意才可行,屋主想漲租卻遭房客拒絕的人,確實是大有人在。反觀,若是房客在契約更新時提出租金降價的要求,也必須得到屋主的同意才可以降價,對屋主來說較有保障,調漲房租與台灣有所不同,必須注意一下。

- 為什麼都日本屋主不太租給外國人

-

通常外國人在日本租屋會相對困難的原因有以下四點。

1.語言問題:

在房東或管理公司只會說日語的條件之下,若是遇到不會說日文的外國人,房東或管理公司會擔心語言問題造成溝通上有困難,因此可能在聯繫一些重要事項上導致雙方有諸多不便。2.信賴問題:

有些房東會在意租客非來自日本,原因是他們不想背負把房子租給外國人後,面臨不告而別或擅自退租返國的風險,甚至是租客搬走前未繳房租,房東還得自行清理房子等問題。3.外國人不了解日本租房子時的流程與費用:

舉例來說,初期費用實際上包含許多隱性費用,外國人在租屋時可能並不了解這一點,反而大幅超出原本的預算而打退堂鼓。4.租期較短:

因為外國人租期不像日本人較長,所以每次換客戶時房東就必須清掃或裝修,雖然有保證金可扣,但近期不收保證金的房東比較多,擔心將來要不到這些費用。

- 在海外可以申請房子嗎?

-

雖然無法在來日本之前就申請好「長租」公寓,不過現在已有不少管理公司的物件可接受海外申請,同時也接受海外信用卡、海外手機號碼,以及讓租客的家人或公司擔任保證人,因此不需要日本銀行的帳戶或日本保證人也能申請租屋。

- 屋況被破壞或沒有恢復原狀,押金如何扣才合理

-

若租客在退租後,房屋內有發現被破壞的情形,押金該如何扣才能雙方心服口服?除了協商,屋主和租客皆有權請求第三方前來鑑價,另外修繕後也要保留明細收據,萬一必須進入法律程序時也比較有保障。

- 租金到期如果沒換約,口頭約有保障嗎?

-

如果租約到期,但之後僅以口頭方式續約「定期租賃契約」就會演變成「不定期租約」,到時候房東或房客任一方想中止租約,只要依法提前通知就可隨時進行,因此不定期租約對房東或房客都有一定風險,租約到期後還是重新簽訂租約,避免未來發生糾紛時口說無憑,損及彼此的權益。

- 契約期間是否能調整租金

-

在日本當地任意調整租金的狀況極少,若有調整的必要須由屋主與承租方達成協議,若無法達成協議,必要時刻則會進入法律程序處理。

- 日本租賃契約分幾種

-

日本的租賃契約通常分成以下兩種

■普通賃貸借契約:

為期兩年的,承租方可透過支付續約費,有權力提出續約,且屋主無法擅自請承租方退租■定期借家契約:

通常屋主將來對該物件有預定要自住的計畫,會和承租方簽訂這種定期型的契約。因此在合約結束的前六個月,屋主會通知承租方契約即將結束,另外這一類型的合約無法續約,可能會造成承租方的不便,因此這類型的合約租金會比一般合約的租金來的便宜。

- 保證人和緊急聯繫人有什麼區別?

-

■保證人:

保證人責任會比緊急聯繫人還要重,如果租客沒有將租金付清,保證人將必須承擔任何損害賠償或未付租金的財務責任。■緊急聯繫人:

緊急聯繫人則是在緊急狀況下願意接聽電話的人,假使租屋的地方發生像是火災的緊急事故,管理公司若無法和租客取得聯繫,就會打電話給緊急聯繫人確保承租方是否安全。

因此,除非有事情發生,否則一般來說不會打給緊急聯繫人。

- 租房必須要有保證人嗎?

-

外國人在日本租屋不需要連帶保證人的方式有兩種

■直接找「免保證人」的日本房屋簽訂租約

■使用「日本保證人公司」,讓保證人公司在房屋仲介公司與外國人之間擔任保證人的角色。

使用保證人公司時必須先審核,通過後還必須付一筆費用給日本保證人公司,才能簽訂租賃合約。(大約是房租的60%~100%,譬如10萬的房租,那麼保證金就是6萬起)雖然有部分房子不需要保證人,不過在有保證人之下的選擇會更多,另外如果租屋需求是郊外或是獨立屋的情況下,大多仍是需要保證人的。

- 請問在日本買房有什麼手續要走?

-

- 可以貸款嗎?

-

在台灣貸款,好像比較便宜,但是我不知道你們在台灣能不能貸款,日本的台灣係銀行現在有在幫你們問可不可以貸款。

- 貸款可以帶多少?

-

如果要貸款金額就不能太低,不然駐日台灣的銀行不會貸款。

目前他們貸款的額度是物件要5000萬以上的物件,其貸款3000萬左右。 - 貸款利率是多少?

-

因為各位沒有居留權所以貸款的利率差不多2%多,不能像有居留權的人在日本買房利率才0.3-0.8 %。

- 請問買賣金如何送金到日本?

-

當你確定要買的時候,代理的不動產會先開一份代理代收買賣金額及代理簽約(買主可以自己來日本簽約和協助司法書士(台灣所說的代書)的代理委任狀掃描給買主簽名蓋印鑑章,然後買主用自己的銀行的外幣帳戶和代理委任狀去銀行申請海外送金到所代理的不動產公司帳戶的手續,這樣日本的代理不動產才能領到這筆買賣金,等交屋的時候代理的不動產公司再直接匯到賣主指定的帳號。

- 日本有沒有履約保證公司?

-

日本不動產公司在協會都有押金在,所以不用擔心,若真的有出問題且協會出面處理。我指的是正常交易。

- 什麼時候可以過戶?

-

賣主與買主協調一個日子為過戶日,在這過戶當天司法書士(台灣所謂的代書)就會在當天就去日本法務局辦理產權過戶手續後就換成您的名字了,所以不用擔心。

※在決済日(過戶日)日本的司法書士會請代理的不動產公司與您進行視訊的身分確認,確認後就會去法務局進行您的產權過戶手續。 - 如果無法親自來日本簽約過戶的時候要如何?

-

①首先代理的不動產公司和司法書士會開一份代理買賣契約過戶和提領買賣金的委任狀給買主

②買主簽名蓋印鑑章後,先掃描給日本代理不動產公司

③正本郵寄日本 - 買賣日本房產的契約書是否有中文版?

-

沒有中文版。但是,要簽契約前代理的不動產公司會先確認契約內容後,會派一位會中文的業務人員與買主視訊方式進行契約內容的中文說明,解說完後才會跟賣主進行契約簽名。

- 買賣需要準備哪些資料?

-

①買主或賣主的印鑑證明(3個月期限內)正本一份

②戶籍謄本正本一份

③身分証彩色影本一份

④護照彩色影本一份

⑤不動產公司和司法書士的委任狀(買主自行列印2份後親筆簽名蓋印鑑章)正本2份

資料備齊後用EMS郵寄日本代理的不動產公司 - 海外送金流程?

-

確定買賣的物件後,代理的不動產會開一份代理物件的買賣手續(代收買賣金和所有所需的費用)的代理委任狀,買主簽名蓋章後,掃描給日本代理的不動產公司,這樣不動產公司才能跟銀行提出證明要提領這邊買賣金。

- 賣房子的錢如何拿到?

-

在買賣契約過戶完成後,不動產公司會把賣主,買賣的仲介費和海外匯買賣代金內扣除銀行規定的海外匯款手續費都會從買賣金額內扣除後的金額全數海外匯款給賣主。

- 日本法規買賣的仲介手續費是多少?

-

日本不動產協法規是買賣價的3%+消費稅+6萬+消費稅。

- 投資物件要如何才能做?

-

找有做代管理的不動產公司,簽訂代管理合約。

①其服務項目(確保租客的租金匯入狀況;如有延遲時負責聯絡租客了解原因

②物件的大樓管理組合和租客的保證会社的聯絡的對應

③約定的指定月份的海外送金回台灣服務)的服務 - 其代管理的手續費是多少?

-

是租金的5%手續費+消費稅,正確%數會簽訂代管理委託的契約書裡面會詳細記載。

- 關於日本不動產的基本事項

-

①不動產販售的廣告圖紙稱作「マイソク」(毎日速報センター的簡稱,內含物件概要、室內圖及契約內容等等的情報)。

②若販賣價格旁邊有(税込み/含稅)字眼,代表賣主是業者。 ※只有建物有消費稅,土地不在課稅範圍

③手續費計算:若是含稅賣價→未含稅價格x3%+6万+消費稅

④走路時間計算:1分鐘=80公尺 ※1公里=13分鐘(無條件進位)

⑤「専任媒介(專任媒介)」在レインズ(reins)刊登期限為7天以內,「専属専任媒介(專屬專任媒介)」為5天以內。

⑥若物件附近有「卍(寺廟)」標示,需要注意周圍可能有墓地。

⑦K = 3畳、DK = 6畳、LDK = 10畳。

⑧㎡ x 0.3025 = 坪 (※100㎡ x 0.3025 = 30.25坪)

⑨1坪 = 2畳

⑩1間(けん)=一個平開窗,大約1.8公尺

⑪道路=最少必須4公尺 ※4公尺以下的道路稱為42条2項道路

⑫42条2項道路:重建時建地的一部份要提供給道路(セットバック/setback)。

⑬不動產買賣相關公司內,5名員工內必須有1名是宅建士(宅地建物取引士,類似台灣的房地產經紀人)身份。

⑭契約簽訂必須在事務所內進行。 ※除此之外是クーリング・オフ(cooling-off period)制度

⑮手續費「分かれ」:賣方與買方各別有不動產業者人員共同仲介接洽。

⑯仲介業者不可以拿顧客的訂金等金錢去改建建物。 ※利益供給

⑰陽台相關:ベランダ = 有屋頂;バルコニー = 沒有屋頂。

⑱S=鉄骨(鋼構)、RC=鉄筋コンクリート(鋼筋混凝土)、SRC=鉄骨鉄筋コンクリート(鋼骨鋼筋混凝土)

⑲有「LPGと設備」的話,要注意LPG(プロパンガス)是桶裝瓦斯。

⑳原則上,「市街化調整区域」的地區不能建築住家。 ※也有例外

㉑ 1981年6月以後申請建築確認的建物皆為新耐震建築物。

㉒每個月5、10、15、20、25、30日被稱做「ゴトウ日(ごとうび)」,是銀行忙碌的日子,若要利用可避開這些時段。

㉓日本很在意曆法的六曜(類似黃曆),契約日與付款日推薦選擇「大安」與「友引」。

㉔若業者是賣主、買主為一般人的場合,因售後保障期間有2年以上而成為賣點之一。

㉕「表面利回り(毛利率)」是一年的收入除以購買的價格去算的;「実質利回り(淨收益率)」是扣除各種固定支出等去計算一年實際可以獲得的利潤指數,所以実質利回り的數字會比較低。

- 如果日本人想要在台灣進行投資設立公司的話?

-

當日本人在台灣企業進行投資時,首要的事項是獲得台灣投資審議會(以下簡稱投審會)的許可。通常需要大約3週至1個月的時間才能獲得許可,但一旦獲得許可,就可以進行投資資本金的匯款。

具體的程序是,首先,日本投資者需要提交護照複印本和委任狀(由投審會提供)。委任狀必須在首先在台北駐日經濟文化代表處獲得認證。同時,還需要通知投資金額和股份數量。獲得投審會的許可後,每位日本投資者將以自己的名義,從日本匯款至新公司籌備帳戶,並以外幣進行轉帳。

當新公司的名稱審查通過後,負責人將在台灣的銀行開立新公司籌備帳戶的匯款接收帳戶。當台灣投資審議會核准了日本人的投資申請後,投資審議會將向日本投資者發送通知書和有關公司帳戶的匯款信息。隨後,每位日本投資者將以自己的名義,從日本匯款相當於投資金額的外幣至公司籌備帳戶。

值得注意的是,目前台灣公司法並未規定公司設立的最低資本額和股東的最低投資金額,但公司的設立資本額至少應該設定為足以支付公司成立的初始費用的金額。通常而言,這個金額至少為10萬新台幣以上。為了設立公司的匯款帳戶,需要提供公司名稱預審核定書、負責人的身份證明文件和健保卡、負責人的印鑑。有關公司籌備帳戶印鑑的提交,請聯繫各家銀行,因為每家銀行的要求可能不同。感謝您的合作。

※「籌備處(Chóu Bèi Chù)」是在台灣商業環境中常見的術語,有時被翻譯為「準備處」或「籌備辦公室」。這指的是在設立新公司時,為了進行事前手續和資金管理而設置的臨時辦公室或帳戶。

- 關於台灣人在日本的年終稅務調整過程為何?

-

1. 年終調整概要:日本的年終調整是指計算全年所得稅的過程。這是薪水所得者調整從其薪水中預扣的稅款和實際應繳稅款之間差額的過程。

2. 所需文件:根據不同的稅收減免,需要提供各種文件,例如保險費減免證明、房貸減免證明和慈善捐款證明。

3. 稅收減免:包括生命保險費、地震保險費、醫療費用、慈善捐款和房貸利息在內的許多稅收減免。

4. 流程:這項調整通常在年底由雇主在職場進行。員工提交所需文件,公司計算稅款調整,並在下一年初的薪水中反映出來。

5. 與自行申報的區別:與需要進行「確定申報」的自僱者不同,薪水所得者通常不需要這樣做,因為雇主會通過年終調整過程處理稅款調整。您可以使用這段解釋來告知不懂日語的台灣人關於日本的年終稅務調整過程。根據他們對稅制差異或詳細程序的興趣或問題,準備提供更多信息。