若隨意地解釋並隨意地將交際費用認列為經費,很有可能會被國稅局進行稅務調查,因此有必要好好把握經費的認列基準並適當地運用。本次將針對「將交際費用認列為經費時的注意事項」進行簡單的説明。

一.何謂交際費用

交際費用指的是接待或慰問外部人員時所支付的費用。

二.可認列為經費的交際費用範例

舉例來說,在經營不動產租賃的情況下,與管理公司、不動產公司等相關人員共事時產生的餐飲費用或是年中答謝禮品等費用均可認列為年度經費。

理所當然地,獨自一人或與親朋好友等的餐敘費用則屬於個人花費,故不可認列為經費。

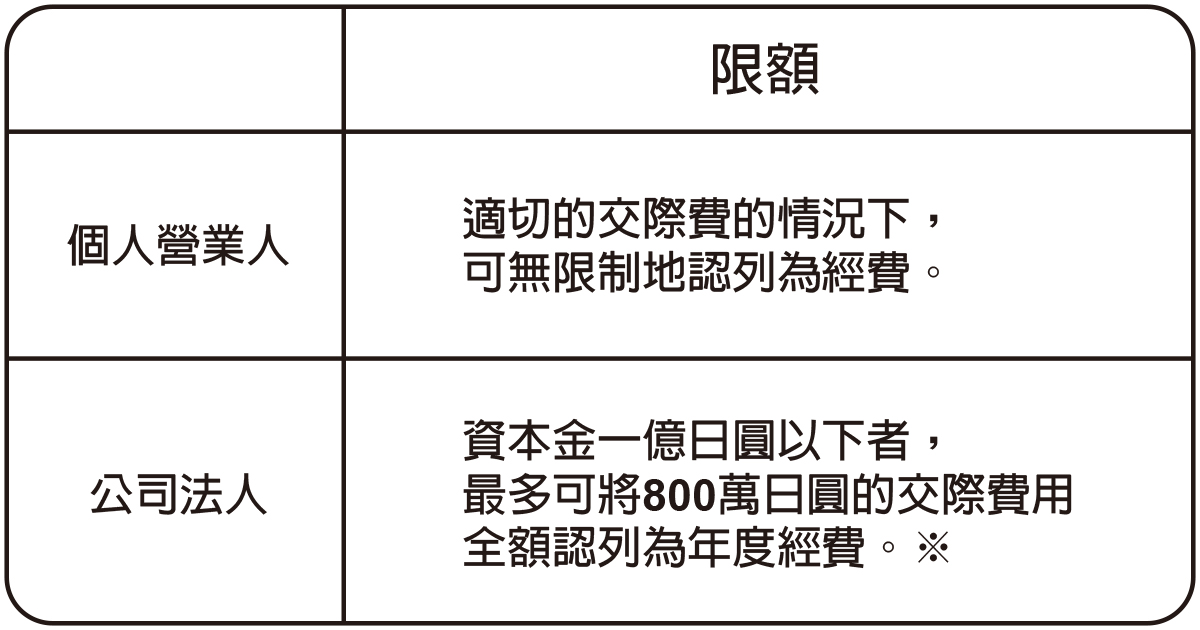

三.可認列為經費的交際費用金額上限

※公司法人的情況下,只要能證明以下四個條件,則可將該筆費用認列為會議費而非交際費,不受上限800萬日圓的限制,將全額認列為經費。

①餐敘的日期以及參加人數

②參與該餐敘之業務相關人員的姓名及關係

③餐敘場所的名稱及所在地

④餐敘費用每人低於5,000日圓

四.「交際費」と「會議費」的不同

會議費是指,公司的內部會議或是與交易對象會談所產生的相關費用。與交際費不同的是,即使是公司法人,也可將會議費的全額認列為經費。會議費是將因業務需求產生的會談或會議花費作爲認列對象,因此舉例來說,若與交易對象以會面商談為目的進行午餐餐敘時,即使每人的餐敘費用超過5,000日圓,也可認列為經費。但,若與業務無關,單純以招待為目的的話,僅可認列為「交際費」。

若對於上述說明若有任何不明白的部分,隨時歡迎與敝司的稅務部門洽詢,靜候您的聯絡。

(資料提供:台湾新聞社/作者:吉田浩之 黑澤事務所所長)