幫客戶追債為常見的律師事務,有時會遇到長期逃債的個案。

長期逃債後常發生的問題是,逃債人常以為自己將債務的「本金」部分償還即可,而忘了契約中的約定利息,民法上的遲延利息(遅延損害金)以及民法上的法定抵充(法定充当)的問題。法律意識較高的企業會在契約書上明訂約定利息條款,這種「意識高い系」的客戶通常也不會將問題擴大到需要請律師來追債的狀況。至於登門法律事務所請律師幫忙追債的客戶通常不只未設定約定利息,也忘了計算法定利息以及法定抵充等法律授與債權人的權益。

本文簡述幾個例子,呼籲債權人留意自己的法律上的權益。

遲延利息(遲延損害金)的法定利率於2020年4月1日變更

遲延利息又名遲延損害金。日本在明治時期民法施行以來一直都以 5% 的固定利率計算,平成29年民法改成後以 3% 的變動利率(雖曰「變動」利率,但制度上其變動頻率很低,可暫不考慮)計算,該規定於2020年4月1日(以下簡稱為「施行日」)起施行。

至於施行日之前生效的契約,在施行日之後仍是以契約生效時的利率來計算。因此,即使是在計算施行日之後利息時,也是以施行日之前的 5% 來計算。

每月應償還定額之實例

曾有受託收款的人士,在收款金私自挪用。受託財務業務的人士私用金錢時,刑法上當然屬「業務上横領」(日本刑法253条)。而同時在民法上,應連本帶息償還(日本民法647条)。

日本民法

第647条 受任者は、委任者に引き渡すべき金額又はその利益のために用いるべき金額を自己のために消費したときは、その消費した日以後の利息を支払わなければならない。この場合において、なお損害があるときは、その賠償の責任を負う。

連本帶息償還時的利率如未明定於契約書上,則適用上述的 3% 或 5% 的法定利息。假設從2020年1月1日開始每個月逃掉100萬的債務的話,1年的息是 5%,逃掉5年的話則變成 25%,最後被追到債的時候則須挪出125万円方可償清所有債務。

清償額度不足之實例

另外,有些人雖不明顯逃債,但每次償還款項時的清償額度都略有不足,最後在清算關係時才被抓到有漏還的款項。請問長期漏還債務的時候該如何計算?

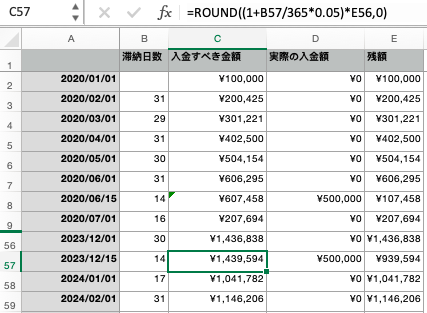

讓我們看一個每月初(每月1日)增加10万円的欠款之例。假設債務人每半年(6月15日以及12月15日)都一口氣償還50万円,依此每半年漏還10万円的方式,持續了50個月。下圖為使用 Excel 試算出的結果。圖的最上方、「fx」的右邊列出了 Excel 的算式,供熟悉試算表程序的讀者驗算。

由上圖第8行可見,每月欠款10万円的人士,即使第6個月的15日償還了50万円,未償還債務不是只有10万円,而是10万7458円。

由上圖第59行可見,即使每半年償還了60万円欠款之中的50万円,但這種狀況如果持續了50個月之後,逃債人可能自以為只有100万円的尚未償還本金,但實際計算上未償還額度卻高達114万6206円。等於債務人應額外支出 14% 以上的利息才能將債務還清。

(本文由玉山法律事務所提供)