【母子公司形態(分社形態)的基本概念】

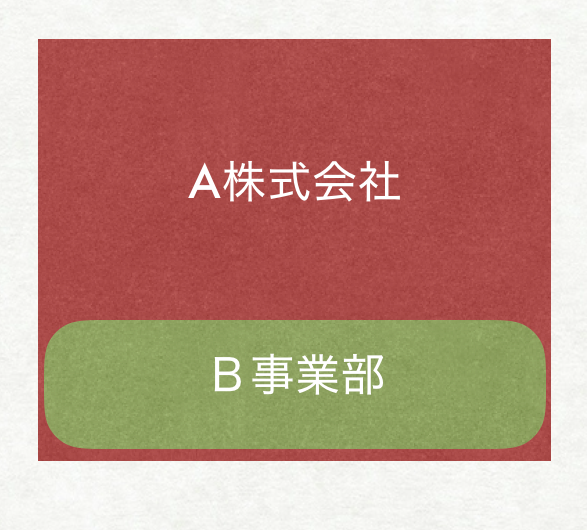

A公司(下圖的「A株式会社」)為了展開某個新事業的話,最簡單的方式,是以A公司名義來調度資金、人事,且新設個新的B事業部在A公司裡面。此形態簡單明瞭,無需任何額外的支出與時程。

但如果B事業失敗、負債的話,A公司需直接吸收B事業部的損失。且日本的勞動法規十分保護勞方,當初為了開拓B事業而新雇用的人員之後尚需處理。

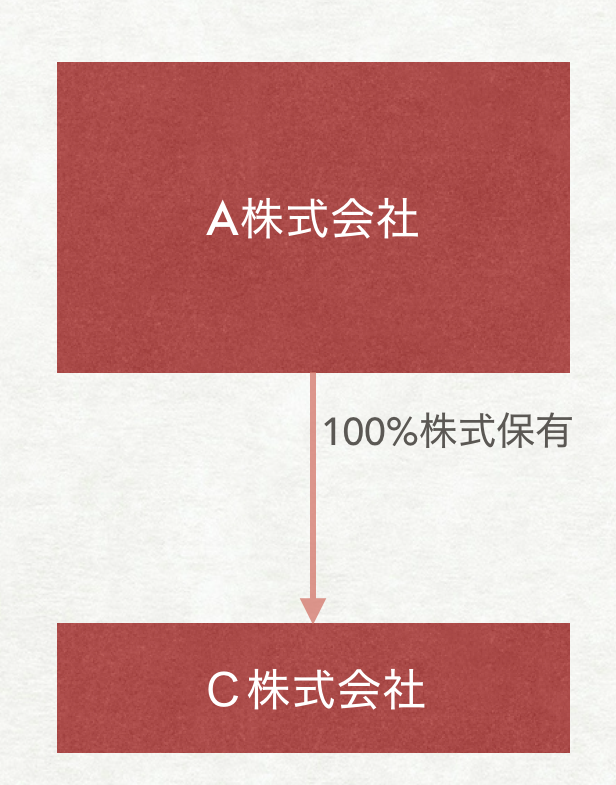

若A公司欲降低新事業對公司整體的潛在風險的話,可考慮新設一個100%持股的子公司C(下圖的「C株式会社」)。新設子公司雖然需另支出高額的法定費用(約25万円)及代行費用等,但C倒閉時不會直接影響A的財務。母公司A受到的損害,只限於C公司股份價值的消滅而已。且C公司擁有自己的法人格,也就是說,法律上C公司為新的主體,獨立於A公司。A公司雖然俗稱為C的母公司,但法律上A只是C的股東而已。